Lasketun kentän lisääminen Excelin pivot-taulukkoon

Tutustu, kuinka voit lisätä lasketun kentän Excelin pivot-taulukkoon ja laskea myynnistä syntyviä palkkioita tehokkaasti.

Excel 2010:n yleisimmät taloustoiminnot – PV (nykyarvo) ja FV (tulevaisuus) – käyttävät samoja argumentteja. Avain näiden taloustoimintojen käyttämiseen on ymmärtää niiden argumenteissa käytetty terminologia:

PV on nykyarvo , annuiteetin päämäärä.

FV on tuleva arvo , pääoma plus korkokorko.

PMT on jokaiselta annuiteettijaksolta suoritettu maksu . Normaalisti maksu määräytyy annuiteetin voimassaoloajalle ja sisältää pääoman ja koron ilman muita maksuja.

KORKO on jaksokohtainen korko . Normaalisti korko ilmaistaan vuosiprosenttina.

NPER on maksukausien kokonaismäärä annuiteetin voimassaoloaikana. Lasket tämän luvun ottamalla laina-ajan (aika, jolloin korkoa maksetaan) ja kertomalla sen Jaksolla (ajankohta, jolloin korko maksetaan tai ansaitaan) siten, että laina, jonka laina-aika on kolme vuotta ja korko 12 kuukautta maksuissa on 3 x 12 tai 36 maksuaikaa.

Kun käytät rahoitusfunktioita, muista, että fv-, pv- ja pmt- argumentit voivat olla positiivisia tai negatiivisia riippuen siitä, vastaanotatko rahaa vai maksatko ne. Muista myös, että haluat ilmaista nopeus argumentti samoissa yksiköissä kuin NPER väitteen, joten jos teet kuukausimaksut lainan ja teitä ilmaista NPER kuin kokonaismäärä kuukausimaksut, kuten 360 (30 x 12) 30 vuoden asuntolainassa vuosikorko tulee ilmoittaa myös kuukausittain.

PV-funktio palauttaa sijoituksen nykyarvon, joka on kokonaissumma, jonka tulevien maksujen sarja on tällä hetkellä arvoinen. PV-funktion syntaksi on seuraava:

=PV(hinta,nper,pmt,[fv],[tyyppi])

Fv ja tyypin argumentit ovat valinnaisia. Fv argumentti on tuleva arvo tai kassavarojen että haluat olla tehtyäsi viimeisen maksun. Jos fv- argumentti jätetään pois , Excel olettaa tulevaisuuden arvoksi nolla. Tyyppi argumentti ilmoittaa, onko maksu suoritetaan alussa tai lopussa kauden: Näppäile 0 (tai jättää tyyppiä argumentti), kun maksu suoritetaan lopussa kauden ja käyttö 1, kun se on tehty vuoden alussa ajanjaksoa.

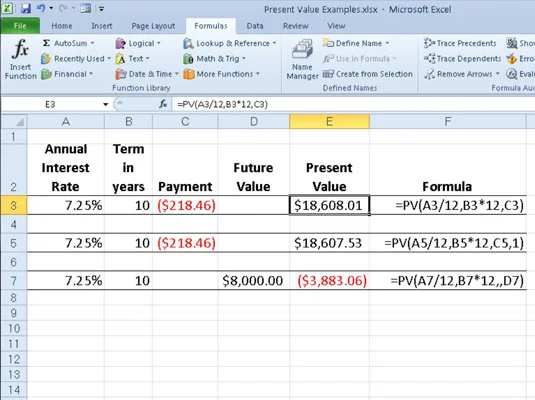

Seuraavassa kuvassa on useita esimerkkejä PV-funktion käytöstä. Kaikki kolme PV-toimintoa käyttävät samaa 7,25 prosentin vuosikorkoa ja 10 vuoden käyttöaikaa. Koska maksut suoritetaan kuukausittain, jokainen toiminto muuntaa nämä vuosiluvut kuukausittaisiksi. Esimerkiksi solun E3 PV-funktiossa vuosikorko solussa A3 muunnetaan kuukausikoroksi jakamalla 12:lla (A3/12) ja solun B3 vuosikorko muunnetaan vastaaviksi kuukausijaksoiksi kertomalla 12:lla. (B3*12).

PV-funktion avulla laskea eri sijoitusten nykyarvo.

FV-funktio laskee sijoituksen tulevan arvon. Tämän funktion syntaksi on:

=FV(hinta,nper,pmt,[pv],[tyyppi])

Määrä, NPER, PMT, ja tyyppi perustelut ovat samat kuin ne, joita PV toiminto. Pv argumentti on nykyarvo tai kertakorvaus määrästä, jolle haluat laskea tulevan arvon. Kuten fv ja tyyppi argumentteja PV toiminto, sekä pv ja tyyppi perustelut ovat valinnaisia FV toiminto. Jos jätät nämä argumentit pois, Excel olettaa niiden arvojen olevan nolla.

Voit käyttää FV-toimintoa laskeaksesi sijoituksen, kuten IRA:n (Individual Retirement Account) tulevan arvon. Oletetaan esimerkiksi, että perustat IRA:n 43-vuotiaana ja jäät eläkkeelle 22 vuoden kuluttua 65-vuotiaana ja aiot suorittaa vuosittaisia maksuja IRA:lle kunkin vuoden alussa. Jos oletetaan, että tuottoaste on 8,5 prosenttia vuodessa, syötät laskentataulukkoon seuraavan FV-funktion:

=FV(8,5%,22;-1000;,1)

Excel osoittaa sitten, että voit odottaa IRA:n tulevan arvon 64 053,66 dollaria, kun jäät eläkkeelle 65-vuotiaana. Jos olet perustanut IRA:n vuotta aiemmin ja tilin nykyarvo on jo 1 085 dollaria, muuttaisit FV-funktiota seuraavasti: :

=FV(8,5%,22;-1000;-1085;1)

Tässä tapauksessa Excel osoittaa, että voit odottaa IRA:si tulevan arvon 70 583,22 $ eläkkeelle jäädessäsi.

Tutustu, kuinka voit lisätä lasketun kentän Excelin pivot-taulukkoon ja laskea myynnistä syntyviä palkkioita tehokkaasti.

Opi käyttämään Microsoft Teamsia: verkkopohjaista sovellusta, asiakkaana kannettavalla tietokoneella tai pöytätietokoneella tai Teams-mobiilisovellusta älypuhelimella tai tabletilla.

Kuinka estää Microsoft Wordia avaamasta tiedostoja vain luku -tilassa Windowsissa Microsoft Word avaa tiedostot vain luku -tilassa, jolloin niiden muokkaaminen on mahdotonta? Älä huoli, menetelmät ovat alla

Virheiden korjaaminen virheellisten Microsoft Word -asiakirjojen tulostuksessa. Virheet tulostettaessa Word-asiakirjoja, joissa on muuttuneet fontit, sotkuiset kappaleet, puuttuva teksti tai kadonnut sisältö ovat melko yleisiä. Älä kuitenkaan

Jos olet piirtänyt PowerPoint-dioihin esityksen aikana kynää tai korostuskynää, voit tallentaa piirustukset seuraavaa esitystä varten tai poistaa ne, jotta seuraavan kerran näytät ne. Aloitat puhtailla PowerPoint-dioilla. Pyyhi kynä- ja korostuskynäpiirrokset noudattamalla näitä ohjeita: Pyyhi rivit yksi kerrallaan […]

Tyylikirjasto sisältää CSS-tiedostoja, Extensible Stylesheet Language (XSL) -tiedostoja ja kuvia, joita käyttävät ennalta määritetyt sivupohjat, sivuasettelut ja säätimet SharePoint 2010:ssä. CSS-tiedostojen etsiminen julkaisusivuston tyylikirjastosta: Valitse Sivuston toiminnot→ Näytä Kaikki sivuston sisältö. Sivuston sisältö tulee näkyviin. Style-kirjasto sijaitsee […]

Älä hukuta yleisöäsi jättimäisillä numeroilla. Microsoft Excelissä voit parantaa koontinäyttöjesi ja raporttiesi luettavuutta muotoilemalla numerot näyttämään tuhansia tai miljoonia.

Opi käyttämään SharePointin sosiaalisen verkostoitumisen työkaluja, joiden avulla yksilöt ja ryhmät voivat kommunikoida, tehdä yhteistyötä, jakaa ja pitää yhteyttä.

Juliaanisia päivämääriä käytetään usein valmistusympäristöissä aikaleimana ja pikaviitteenä eränumerolle. Tämän tyyppisen päivämääräkoodauksen avulla jälleenmyyjät, kuluttajat ja huoltoedustajat voivat tunnistaa tuotteen valmistusajankohdan ja siten tuotteen iän. Julian-päivämääriä käytetään myös ohjelmoinnissa, armeijassa ja tähtitiedessä. Erilainen […]

Voit luoda verkkosovelluksen Access 2016:ssa. Mikä verkkosovellus sitten on? No, verkko tarkoittaa, että se on verkossa, ja sovellus on vain lyhenne sanoista "sovellus". Mukautettu verkkosovellus on online-tietokantasovellus, jota käytetään pilvestä selaimen avulla. Rakennat ja ylläpidät verkkosovellusta työpöytäversiossa […]