Amikor szezonális exponenciális simítást végez az Excelben, gondoljon vissza az exponenciális simítás működésére. Egy ehhez hasonló képletet használ, hogy a következő előrejelzést részben az előző tényleges, részben pedig az előző előrejelzésre alapozza:

Új előrejelzés = (0,3 × korábbi tényleges) + (0,7 × korábbi előrejelzés)

Ez két korábbi szám – a tényleges és az előrejelzés – súlyozott átlagát jelenti. Ez a képlet jóval nagyobb súlyt ad az előrejelzésnek, mint a ténylegesnek. Kísérleteznie kell néhány körül egy adott alapvonallal, hogy megkapja a megfelelő simítási állandót (ez a 0,3 a képletben) és a megfelelő csillapítási tényezőt (ez a 0,7 a képletben).

Itt az az elképzelés, hogy az alapvonal egy időszaka szorosan kapcsolódik a következő időszakhoz. Ha a mai legmagasabb hőmérséklet 70 °F lenne, közeledő hidegfrontot kellene felmutatnia, hogy meggyőzze valakit arról, hogy a holnapi legmagasabb hőmérséklet 50 °F lesz. További, egymásnak ellentmondó információk nélkül 70°F-ra fogadtak volna. A tegnap a mai napot, a ma pedig a holnapot jósolja.

De válts hónapokra. Egy adott hónap átlaghőmérséklete sokkal szorosabban kapcsolódik az adott hónap történelmi átlagához, mint az előző hónap átlaghőmérsékletéhez. Ha a májusi átlagos napi maximum 70 °F lenne, akkor is 70 °F felé hajolna júniusban, de mielőtt pénzt fektetne le rá, szeretné tudni, mi volt a tavaly júniusi átlagos napi maximum.

Tehát a következőt kell tennie: Ahelyett, hogy csak egy simítási állandót használna, kettőt használjon. Ahelyett, hogy csak egy állandót használna a közvetlenül megelőző alapértékkel együtt, használjon egyet az előző értékhez (a május simítása a június előrejelzésének elősegítése érdekében), egyet pedig az ettől egy évvel korábbi szezonhoz (kisimítás tavaly júniustól súgó előrejelzés jövő júniusban).

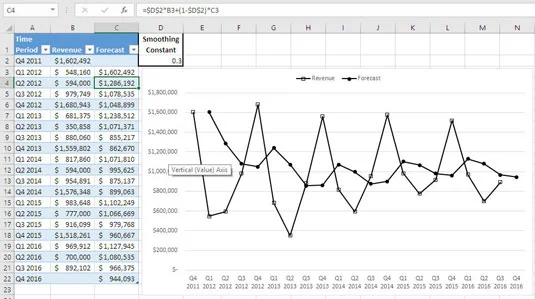

Az ábra egy szezonális értékesítési alapállapotot és a kapcsolódó előrejelzéseket mutatja a gyakorlatban.

A szezonális előrejelzések nem indulhatnak el addig, amíg az alapszezonok egy sorozata el nem telt.

Figyelje meg, hogy az eladások változatlanul emelkednek minden év harmadik negyedévében, és hogyan emelkednek a negyedik negyedévben. Aztán az első és a második negyedben kiesik az alsó rész. Az ábrán az előrejelzések is láthatók, amelyek simító egyenletben rögzítették a szezonális mintát, így az előrejelzések sokkal pontosabbak.

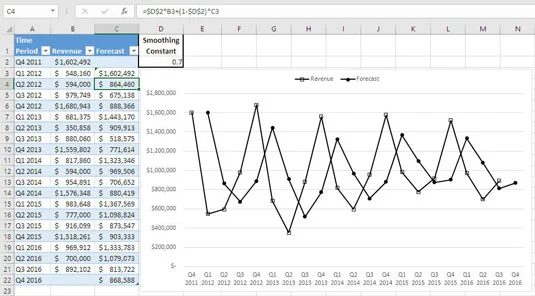

Mi lenne, ha egyszerű exponenciális simítást használna? Az ábra rossz hírekkel szolgál.

![Egy évszak összekapcsolása az ősökkel a szezonális exponenciális simításban]()

Az előrejelzések átsimítják a jelet az alapvonalon.

Itt a simítási állandó 0,3, és az előrejelzések viszonylag érzéketlenek a tények alapvonalhoz viszonyított ingadozására. Az előrejelzések az alapvonal csúcsaira és völgyeire mutatnak, de ez egyfajta elutasító bólintás.

Mi lenne, ha megnövelné a simítási állandót, hogy az előrejelzések jobban nyomon kövessék a tényleges adatokat, mintsem simítsák azokat? Itt az a helyzet látható, ahol a simítási állandó 0,7.

![Egy évszak összekapcsolása az ősökkel a szezonális exponenciális simításban]()

Az előrejelzések későn tükrözik az alapvonal változásait.

A csúcsok és völgyek tisztábban jelennek meg – de egy periódussal elmaradnak a tényleges előfordulásuk mögött. Hasonlítsa össze az utolsó ábrát és a késedelmes előrejelzéseit az első ábrával és annak időszerű előrejelzéseivel. A 18-1. ábra előrejelzései időben megjelenhetnek, mert odafigyelnek a tavalyi eseményekre. És a megjelenés az élet 85 százaléka.

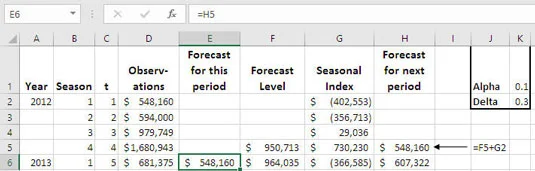

A következő ábra azt mutatja be, hogyan kombinálhatja az összetevőket előrejelzési érték létrehozásához. Ne aggódjon, az összetevők forrása és azok jelentése világossá válik, ahogy végigjárja a szezonális előrejelzést.

![Egy évszak összekapcsolása az ősökkel a szezonális exponenciális simításban]()

A szezonális hatások a jelenlegi általános alapszint felett (pozitív értékek) és alatta (negatív értékek) vannak.

Az F5 cellában lévő képlet az alapvonal szintjét adja meg 2012 IV. negyedévében. A képlet a következő:

=ÁTLAG(D2:D5)

A simítási folyamat elején ez a legjobb becslésünk az alapvonal jelenlegi szintjéről. Ez csak a 2012-es négy negyedéves bevételi eredmény átlaga. Ez hasonló ahhoz, hogy az első megfigyelést használjuk első előrejelzésként egyszerű exponenciális simításnál.

A H5 cellában lévő képlet vizsgálatából:

=F5+G2

láthatja, hogy 2013 1. negyedévére vonatkozó előrejelzés két mennyiség összege:

- Az alapvonal előrejelzési szintje 2013 első negyedévére 2012 negyedik negyedévére (lásd az F5 cellát)

- Az 1. negyedben való tartózkodás hatása 2012-től (lásd a G2 cellát)

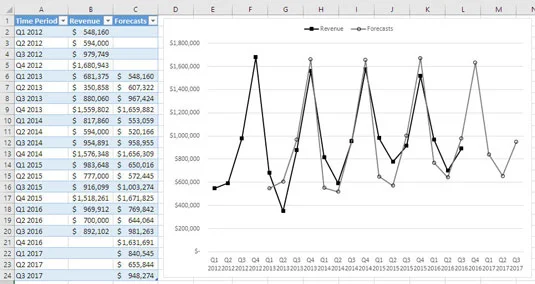

Minden előrejelzés az E oszlopban és a H oszlopban az alapvonal előrejelzési szintjének és az előző évi szezon hatásának összege. Egy józanságellenőrzés összehasonlítja az első ábra szezonális simítási előrejelzéseit a következő két ábra szokásos simítási előrejelzéseivel.

Nyilvánvalóan jobban jár, ha meg tudja becsülni a szezonális hatást, mielőtt az bekövetkezne. Ez történik az utolsó ábrán, amely egyesíti az egy szezonnak tulajdonítható szintet az alapvonal általános szintjével, hogy megkapja az aktuális szezon előrejelzését, mielőtt a szezon következő példánya bekövetkezne.

Ez az oka annak, hogy a következő időszakra vonatkozó előrejelzést a H oszlopba, a jelenlegi időszakot pedig az E oszlopba kell helyezni . Ezzel emlékezhet arra, hogy az előző időszak végén összeállíthatja az adott időszak előrejelzését. Figyelje meg például, hogy a H5 cellában van a következő időszakra vonatkozó előrejelzés, az E6 cellában pedig az aktuális időszakra vonatkozó előrejelzés, és mindkettő 548 160 USD.