A pénzügyi modell hibáinak lehetősége az első számú dolog, amely ébren tartja éjszaka a pénzügyi modellezőt. Modellezőként egészségesen kell tisztelnie a táblázatokat és azok hibaérzékenységét.

Képzeld el, hogy egy izgalmas új projekten dolgozol. Olyan pénzügyi modellt adott meg, amelyet vállalkozása egyik projektjéhez vagy kulcsfontosságú funkciójához használnak. Fantasztikusan néz ki. Az emberek fel vannak tüzelve; pénzt költenek. Ám hetekkel vagy hónapokkal a projekt után a számok hirtelen nem adódnak össze. Miért haladja túl a projekt költségvetését?

Az áttekintés során hirtelen ráébredsz, hogy az eredeti számításaidban hiba történt. Jajj! Megkérdőjelezik szavahihetőségét és munkájába vetett bizalmát, ami kellemetlen pillanatokhoz vezet az értekezletek során (nem beszélve arról, hogy aggódik a vállalatnál jövője miatt).

A European Spreadsheets Risks Interest Group (EuSpRiG) jól bejáratott éves konferenciát tart a témával kapcsolatos legújabb kutatások és eredmények bemutatására. Számos jól dokumentált eset van a nagy horderejű Excel-modellhibáknak. Ezek egy részét az EuSpRiG dokumentálja . Tekintettel arra, hogy a legtöbb vállalkozás vonakodik a hibáiról beszélni, az EuSpRiG által dokumentált történetek száma és gyakorisága sokakat arra késztet, hogy azt higgyék, hogy a legtöbb szervezetben rendszeresek a táblázatok.

Milyen formában jelentkezhetnek ezek a hibák? Általában a modellezési hibák három nagy kategóriába sorolhatók: képlethibák, feltételezések vagy beviteli hibák és logikai hibák.

Képlethibák a pénzügyi modellben

A képlethibák a legkönnyebben elkövethető hibák, és viszonylag könnyen észrevehetők, de borzasztóan kínosak, amikor felfedezik őket. Az ilyen „mechanikai” hibák önellenőrzéssel és javítással is a legkönnyebben elkerülhetők.

Egy gyakori képlethiba egyszerűen rossz cella felvétele a képletben – például a B98 cellához való hivatkozás, amely 6-ot tartalmaz, a 0,6-ot tartalmazó B97 cella helyett. Ez a hiba kezdetben meglehetősen csekélynek tűnhet, de tegyük fel, hogy a kezdeti befektetése 100 000 USD volt. A modellezés során kiszámítja, hogy van 60 százalékos haszonkulcs, de ennek a hibának köszönhetően 60 000 dollár helyett 600 000 dollár nyereséget jósol. Hoppá!

Feltételezések vagy beviteli hibák a pénzügyi modellben

Lehet, hogy a modelled képletei tökéletesen számolnak, de a pénzügyi modellek feltételezései a „szemetet be, szemetet ki” tankönyvi példái. Ha a bemenetként használt feltételezések helytelenek, a modell is helytelen lesz.

Amikor a beviteli hibákról van szó, két fő típust kell figyelembe venni:

- Adatbevitel: Adatbeviteli hibák könnyen előfordulhatnak, ha például heti rendszerességgel frissíti a működési költségeket. Ha ezek a költségek nincsenek megfelelően összekapcsolva vagy rendszeresen frissítve, akkor hiányos vagy pontatlan képet kaphat a folyamatról. Időnként, ha ezeket az információkat egy különálló, automatikusan generált fájlhoz kapcsolja, és néhány új Modern Excel-eszközt, például a Get & Transform (korábbi nevén Power Queryt) használ, automatizálhatja és felgyorsíthatja ezt a folyamatot. Ezenkívül győződjön meg arról, hogy ki a felelős a táblázat frissítéséért, és győződjön meg arról, hogy a folyamatban vagy a frissítési ütemezésben végrehajtott változtatások nem érintik a modellt.

- Felhasználói bevitel: A felhasználói beviteli hibák gyakrabban fordulnak elő, ha kevésbé ismeri a modellezett terméket vagy projektet. Például, amikor egy program bérköltségeiről van szó, figyelembe veheti a munkavállaló által kapott juttatásokat, és feltételezheti, hogy ez a fizetése 5 százaléka lesz, ami meglehetősen általános általános feltételezés. Azonban, mivel Ön új a szervezetben, előfordulhat, hogy nem vesz figyelembe más olyan tényezőket, amelyek befolyásolják a munkavállaló juttatásait, például a fogorvosi és orvosi program költségeinek növekedését, amelyre a vállalat büszke. Ez hirtelen a fizetés 12,5 százalékára növeli a költségeket, teljesen lefújva az összes személyzeti költséget, amelyet olyan gondosan kiszámított.

Ha feltételezéseket fogalmaz meg, rögzítenie kell azokat, mérlegelnie kell, és gondosan el kell helyeznie őket a modelljében. Az is jó ötlet, hogy ezeket a bemeneteket megerősítse a legfontosabb érdekelt felekkel.

A régi mondás „túl sok szakács elrontja a húslevest” minden bizonnyal a pénzügyi modell felépítésére vonatkozik . Hacsak nem rendelkezik olyan szigorú, együttműködésen alapuló szabványkészlettel, amely biztosítja a modell felépítését és a feltételezések következetes bevitelét, akkor a legjobb eredményt akkor érheti el, ha egyetlen modellező dolgozik a modell felépítésén.

Ha azonban a modell használatáról van szó , mindenkinek tudnia kell egy jól felépített modellt. Ha attól tart, hogy az emberek elrontják a számításait vagy helytelenül adják meg a bevitelt, győződjön meg arról, hogy az utasítások és a dokumentáció elmagyarázza a modell használatát. Ezenkívül alkalmazzon adatellenőrzést vagy cellavédelmet a modellre, hogy korlátozza a felhasználó által végrehajtható változtatásokat.

Logikai hibák a pénzügyi modellben

Valószínűleg a modell logikájában lévő hibákat a legnehezebb észrevenni, mert előfordulhat, hogy a feltételezések, bemenetek és képletek tökéletesen működnek, de a logika és a módszertan – a modell felépítésének módja – továbbra is hibás lehet. Meg kell ragadnia a logikát, és biztosítania kell, hogy az építő megközelítése egyértelmű legyen. Ellenkező esetben, ha elveszíti a kulcsfontosságú személyt, aki a modellt építette, zavart okozhat.

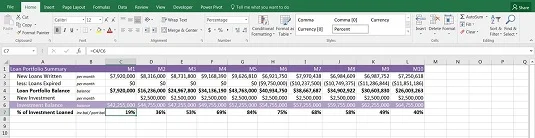

Ez a modell például azt mutatja meg, hogy a befektető pénzeszközeinek hány százalékát kölcsönözték. A százalékot úgy számítottuk ki, hogy a befektetési egyenleget (a jelenlegi befektetés plusz az új befektetés) elosztottuk a portfólió egyenlegével (a jelenlegi hitelek plusz az új hitelek mínusz a lejárt hitelek).

Befektetési portfólió arányok számítása.

Várj egy kicsit. A felvett hitelek száma vagy a halmozott egyenleg alapján számolod? Láthatja, hogy az arány kiszámításának módja hogyan okozhat zavart azok számára, akik nem ismerik ezt a modellt. Fontos, hogy dokumentálja, hogyan számítja ki. Könnyen összetévesztheti a havi összegeket a halmozott egyenleggel; láthatja, hogy ez egyértelműen dokumentálva van a B oszlopban.