Ένα βιβλίο εργασίας Ανάλυσης κέρδους-όγκου-κόστους σάς δίνει τη δυνατότητα να υπολογίσετε τα κέρδη σε διάφορους όγκους εσόδων από πωλήσεις, να εκτιμήσετε τα νεκρά σημεία και να γράψετε δεδομένα νεκρού σημείου και κέρδους-όγκου-κόστους. Το σχήμα δείχνει το εύρος του φύλλου εργασίας στο οποίο εισάγετε τα ακατέργαστα δεδομένα που απαιτούνται για την ανάλυση κέρδους-όγκου-κόστους. Το βιβλίο εργασίας συλλέγει περισσότερα σημεία δεδομένων από όσα θα περίμενε κανείς.

Ωστόσο, οι περισσότερες από αυτές τις πληροφορίες είναι απλώς μια ελαφρώς πιο αναλυτική προσέγγιση για τη συλλογή των τριών βασικών εισροών από τις οποίες εξαρτάται κάθε ανάλυση κέρδους-όγκου-κόστους: εκτιμήσεις εσόδων από πωλήσεις, ποσοστό μικτού περιθωρίου και σταθερό κόστος.

Δεν χρειάζεται να είστε ειδικός του Excel για να χρησιμοποιήσετε αυτό το βιβλίο εργασίας Ανάλυσης κέρδους-όγκου-κόστους. Ωστόσο, πρέπει να ξέρετε πώς να ξεκινήσετε και να σταματήσετε το Excel και πώς να εισάγετε τιμές στα κελιά του φύλλου εργασίας.

Για να χρησιμοποιήσετε το βιβλίο εργασίας Ανάλυση κέρδους-όγκου-κόστους, ακολουθήστε τα εξής βήματα:

Ανοίξτε το βιβλίο εργασίας Ανάλυση κέρδους-όγκου-κόστους.

Αποκτήστε πρόσβαση σε αυτό το παράδειγμα βιβλίου εργασίας Ανάλυσης κέρδους-όγκου-κόστους .

Όταν το πρόγραμμα περιήγησής σας ρωτά εάν θέλετε να ανοίξετε το αρχείο ή να αποθηκεύσετε το αρχείο, υποδείξτε ότι θέλετε να αποθηκεύσετε το αρχείο στον σκληρό σας δίσκο.

Ανοίξτε το αρχείο ξεκινώντας το Microsoft Excel και επιλέγοντας Office→Open.

Όταν το Excel εμφανίσει το παράθυρο διαλόγου Άνοιγμα, ανοίξτε το φάκελο με το αρχείο pvc.xls και, στη συνέχεια, κάντε διπλό κλικ στο αρχείο.

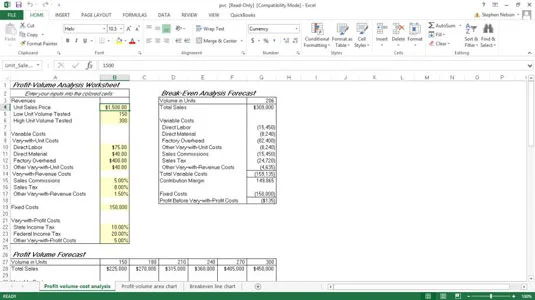

Περιγράψτε τα έσοδα από τις πωλήσεις που θέλετε να δοκιμάσετε.

Για να το κάνετε αυτό, πρέπει να παρέχετε τρεις πληροφορίες: την τιμή πώλησης μονάδας, τον χαμηλό όγκο πωλήσεων μονάδας και τον υψηλό όγκο πωλήσεων μονάδας.

Εισαγάγετε την τιμή πώλησης μονάδας στο κελί B4. Για παράδειγμα, εάν πουλήσετε ένα αντικείμενο που κοστίζει 1.500 $, εισάγετε 1.500 $ στο κελί B4. Χρησιμοποιήστε τις εισόδους ελέγχου χαμηλού όγκου μονάδας και ελεγμένες εισόδου υψηλού όγκου μονάδας που εμφανίζονται στα κελιά B5 και B6 (αντίστοιχα) για να προσδιορίσετε το εύρος των όγκων πωλήσεων που θέλετε να δοκιμάσετε.

Η τιμή δοκιμής χαμηλής μονάδας όγκου πολλαπλασιασμένη με την τιμή πώλησης ανά μονάδα ισούται με τον χαμηλότερο όγκο εσόδων που δοκιμάζει το φύλλο εργασίας. Ο υψηλός όγκος μονάδας που δοκιμάστηκε πολλαπλασιασμένος με το ποσό της τιμής πώλησης ανά μονάδα ισούται με τον μεγαλύτερο όγκο εσόδων από πωλήσεις που δοκιμάστηκε.

Οι τρεις εισροές εσόδων που συλλέγετε και εισάγετε στα κελιά B4, B5 και B6 λένε στο βιβλίο εργασίας ποιους όγκους εσόδων από πωλήσεις θέλετε να αναλύσετε.

Περιγράψτε το μεταβλητό κόστος.

Όταν κάνετε πραγματική ανάλυση κέρδους-όγκου-κόστους, διαπιστώνετε ότι το μεταβλητό κόστος σας εμπίπτει σε μία από τις δύο κατηγορίες: μεταβλητό κόστος που μπορεί να εκφραστεί ως ποσό ανά μονάδα και μεταβλητό κόστος που μπορεί να εκφραστεί ως ποσοστό των πωλήσεων τιμή. Το εύρος του φύλλου εργασίας B10:B17 συλλέγει τις πληροφορίες που απαιτούνται για την περιγραφή αυτού του είδους μεταβλητού κόστους.

Το πρώτο σύνολο μεταβλητών δαπανών, ποικίλλει ανάλογα με το κόστος μονάδας, πηγαίνει στα κελιά B10, B11, B12 και B13. Για παράδειγμα, τυχόν άμεσο κόστος εργασίας που σχετίζεται με το αντικείμενο που πουλάτε πηγαίνει στο κελί B10. Το άμεσο κόστος υλικών πηγαίνει στο Β11. Τα γενικά έξοδα του εργοστασίου, τα οποία είναι μεταβλητά και βασίζονται στις πωλούμενες μονάδες, πηγαίνουν στο κελί B12. Εάν έχετε οποιοδήποτε άλλο κόστος ποικίλλει ανάλογα με τη μονάδα, εισάγετε το ποσό ανά μονάδα για αυτά τα κόστη στο κελί B13.

Το παράδειγμα ποικίλλει ανάλογα με τις τιμές κόστους μονάδας που εμφανίζονται σημαίνει ότι για κάθε μονάδα που πωλείται, η υπόθεση είναι ότι η επιχείρηση πληρώνει 75 $ ανά μονάδα σε άμεση εργασία, 40 $ ανά μονάδα σε άμεσα υλικά, 400 $ ανά μονάδα σε γενικά έξοδα εργοστασίου και άλλα 40 $ ανά μονάδα για άλλα έξοδα ποικίλλουν ανάλογα με τη μονάδα. Αν αθροίσετε αυτά τα ποσά, θα δείτε ότι το κόστος ποικίλλει ανάλογα με τη μονάδα ισούται με 555 $ ανά μονάδα που πωλείται.

Εκτός από το κόστος διακύμανσης ανάλογα με τη μονάδα, οι επιχειρήσεις συχνά πληρώνουν μεταβλητό κόστος που εκφράζεται καλύτερα ως ποσοστό των εσόδων. Στο βιβλίο εργασίας Ανάλυση κέρδους-όγκου-κόστους, το εύρος φύλλων εργασίας B15:B17 παρέχει χώρο για την περιγραφή και την καταγραφή αυτών των μεταβλητών δαπανών, ποικίλλουν ανάλογα με το κόστος εσόδων .

Το βιβλίο εργασίας, για παράδειγμα, δείχνει μια προμήθεια πωλήσεων 5 τοις εκατό στο κελί B15. Το βιβλίο εργασίας εμφανίζει φόρο επί των πωλήσεων 8 τοις εκατό στο κελί B16. Και μόνο για να παρέχει μια γενική κατηγορία για άλλα κόστη ποικίλλει ανάλογα με τα έσοδα, το βιβλίο εργασίας περιλαμβάνει μια άλλη τιμή κόστους διακύμανσης με έσοδα στο κελί B17.

Στην περίπτωση του συνόλου δεδομένων του δείγματος που εμφανίζεται, για παράδειγμα, το κόστος ποικίλλει ανάλογα με τα έσοδα ίσο με το 14,5 τοις εκατό των πωλήσεων.

Καταγράψτε τα πάγια έξοδα σας.

Για να καταγράψετε ή να υπολογίσετε το σταθερό κόστος σας, εισαγάγετε το ποσό του σταθερού κόστους στο κελί B19. Το σταθερό κόστος είναι $150.000.

Υπολογίστε τυχόν μεταβλητά κόστη που ποικίλλουν ανάλογα με τα κέρδη.

Ακολουθεί μια άλλη πτυχή που μπορεί να συναντήσετε συχνά με την πραγματική ανάλυση κέρδους-όγκου-κόστους: μεταβλητό κόστος που δεν διαφέρει από αλλαγές στα έσοδα από πωλήσεις αλλά από αλλαγές στα κέρδη. Για παράδειγμα, ορισμένες επιχειρήσεις έχουν σχέδια κατανομής κερδών. Αυτά τα κέρδη αντιπροσωπεύουν μεταβλητό κόστος επειδή ποικίλλουν ανάλογα με τις αλλαγές στα έσοδα από τις πωλήσεις — κάπως έτσι.

Για να υπολογίσετε το κόστος συμμετοχής στα κέρδη, πρέπει πραγματικά να υπολογίσετε πρώτα τα κέρδη και στη συνέχεια να εφαρμόσετε το ποσοστό συμμετοχής στα κέρδη σε αυτά τα κέρδη. Οι φόροι εισοδήματος — ομοσπονδιακοί, κρατικοί και τοπικοί φόροι εισοδήματος — εμπίπτουν επίσης στην κατηγορία των μεταβλητών δαπανών που ποικίλλουν όχι ανάλογα με τις αλλαγές στα έσοδα από τις πωλήσεις, αλλά με τις αλλαγές στα κέρδη.

Στο βιβλίο εργασίας που εμφανίζεται, τρία κελιά — B22, B23 και B24 — σάς επιτρέπουν να αναγνωρίζετε αυτά τα μεταβλητά κόστη, ποικίλλουν ανάλογα με το κόστος κέρδους . Μπορείτε να εισαγάγετε το ποσοστό του κρατικού φόρου εισοδήματος στο κελί B22. Μπορείτε να εισαγάγετε το ποσοστό ομοσπονδιακού φόρου εισοδήματος στο κελί B23. Και αν έχετε οποιοδήποτε άλλο κόστος διακύμανσης με κέρδος, μπορείτε να εισαγάγετε το άθροισμα αυτών των δαπανών ως ποσοστό στο κελί B24.

Το κόστος διακύμανσης με κέρδος είναι δύσκολο να εκτιμηθεί με ακρίβεια. Η δυσκολία πηγάζει από ορισμένους παράγοντες:

-

Πολλά κόστη ποικίλλουν ανάλογα με το κέρδος δεν υπολογίζονται απλώς ως ποσοστά κέρδους. Οι υπολογισμοί του κόστους είναι πολύ πιο περίπλοκοι. Το κόστος φόρου εισοδήματος, για παράδειγμα, δεν χρησιμοποιεί ούτε ένα ποσοστό. Συχνά χρησιμοποιούν ένα πρόγραμμα προοδευτικών ποσοστών.

-

Τα κόστη ποικίλλουν με κέρδος συχνά αλληλένδετα. Για παράδειγμα, οι κρατικοί φόροι εισοδήματος επηρεάζουν τους ομοσπονδιακούς φόρους εισοδήματος. Άλλα κόστη που ποικίλλουν με το κέρδος μπορεί επίσης να αλληλεπιδρούν. Για παράδειγμα, ένα ποσοστό συμμετοχής στα κέρδη μπορεί να εφαρμοστεί σε βάση μετά τη φορολογία. Οι τύποι του βιβλίου εργασίας δεν αναγνωρίζουν ρητά καμία αλληλεπίδραση μεταξύ αυτών των μεταβλητών. Επομένως, για να μοντελοποιήσετε επακριβώς αυτά τα κόστη ποικίλλει ανάλογα με το κέρδος, πρέπει να εισαγάγετε ποσοστά που έχουν μπερδευτεί λίγο.

Αφού συγκεντρώσετε τις απαραίτητες εισροές για το βιβλίο εργασίας Ανάλυση κέρδους-όγκου-κόστους, το βιβλίο εργασίας υπολογίζει ένα νεκρό σημείο και προετοιμάζει μια πρόβλεψη όγκου κέρδους. Το βιβλίο εργασίας παρέχει επίσης μερικά χρήσιμα γραφήματα που δείχνουν γραφικά το νεκρό σημείο και τα δεδομένα ανάλυσης κέρδους-όγκου.