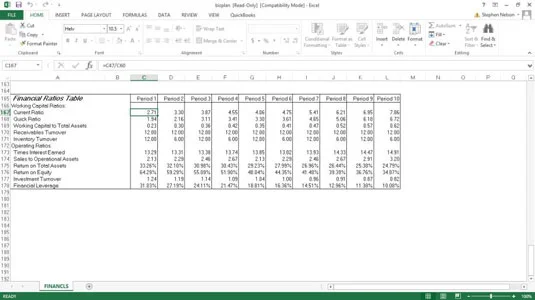

Ο Πίνακας οικονομικών δεικτών έχει 11 σειρές υπολογισμένων δεδομένων. Όπως και σε άλλα χρονοδιαγράμματα, το αναγνωριστικό περιόδου αριθμεί τις περιόδους για τις οποίες υπολογίζονται οι τιμές. Η πρώτη περίοδος αποθηκεύεται στο κελί C165 ως ακέραιος αριθμός 1 και οι περίοδοι που ακολουθούν αποθηκεύονται ως η προηγούμενη περίοδος συν 1. Οι άλλες τιμές στον Πίνακα οικονομικών δεικτών υπολογίζονται όπως περιγράφεται εδώ.

Τρέχουσα αναλογία

Τα στοιχεία του δείκτη τρεχουσών συναλλαγών δείχνουν την αναλογία κυκλοφορούντων περιουσιακών στοιχείων προς τρέχουσες υποχρεώσεις. Η τρέχουσα αναλογία παρέχει ένα μέτρο της ικανότητας μιας επιχείρησης να ανταποκριθεί στις βραχυπρόθεσμες υποχρεώσεις της. Ο δείκτης τρεχουσών συναλλαγών για κάθε περίοδο είναι ο αριθμός των Συνολικών Τρεχουσών Περιουσιακών Στοιχείων από το χρονοδιάγραμμα του Ισολογισμού διαιρεμένο με το ποσό των Συνολικών Τρεχουσών Υποχρεώσεων. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=C47/C60

Ο τύπος για τη δεύτερη περίοδο είναι

=D47/D60

και ούτω καθεξής.

Γρήγορη αναλογία

Τα στοιχεία Quick Ratio δείχνουν την αναλογία του αθροίσματος των μετρητών και των ισοδυνάμων συν τους εισπρακτέους λογαριασμούς προς τις τρέχουσες υποχρεώσεις. Ο γρήγορος δείκτης παρέχει ένα πιο αυστηρό μέτρο της ικανότητας μιας επιχείρησης να ανταποκριθεί στις βραχυπρόθεσμες οικονομικές της υποχρεώσεις από άλλους δείκτες.

Ο δείκτης Quick Ratio για κάθε περίοδο είναι το άθροισμα του αριθμού των Μετρητών & Ισοδύναμων και του Ποσού των Απαιτήσεων Λογαριασμών διαιρεμένο με το ποσό των Συνολικών Τρέχουσες Υποχρεώσεις. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=(C43+C44)/C60

Ο τύπος για τη δεύτερη περίοδο είναι

=(D43+D44)/D60

και ούτω καθεξής.

Κεφάλαιο κίνησης σε σύνολο ενεργητικού

Τα στοιχεία του Κεφαλαίου Κίνησης προς το Σύνολο ενεργητικού δείχνουν την αναλογία του κεφαλαίου κίνησης (το κυκλοφορούν ενεργητικό μείον τις τρέχουσες υποχρεώσεις) προς το σύνολο του ενεργητικού. Ο λόγος Κεφαλαίου Κίνησης προς Σύνολο Περιουσιακών Στοιχείων είναι ένα άλλο μέτρο της ικανότητας μιας επιχείρησης να ανταποκρίνεται στις οικονομικές της υποχρεώσεις και δίνει μια ένδειξη ως προς την κατανομή των περιουσιακών στοιχείων μιας επιχείρησης σε ρευστούς και μη ρευστούς πόρους.

Ο λόγος Κεφαλαίου Κίνησης προς Σύνολο Περιουσιακών Στοιχείων για κάθε περίοδο υπολογίζεται διαιρώντας τη διαφορά μεταξύ των στοιχείων του Κυκλοφορούντος Ενεργητικού και των Κυκλοφορούντων Υποχρεώσεων με τον αριθμό του Συνολικού Ενεργητικού. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=(C47 – C60)/C52

Ο τύπος για τη δεύτερη περίοδο είναι

=(D47 – D60)/D52

και ούτω καθεξής.

Απαιτήσεις Κύκλος Εργασιών

Τα στοιχεία του Κύκλου Εργασιών Απαιτήσεων δείχνουν την αναλογία των πωλήσεων προς το υπόλοιπο των εισπρακτέων λογαριασμών. Ο δείκτης Κύκλου Εργασιών Απαιτήσεων υποδηλώνει την αποτελεσματικότητα των εισπράξεων από τις πωλήσεις. Ένα πρόβλημα με το μέτρο, όπως συνήθως εφαρμόζεται, είναι ότι τόσο οι πωλήσεις με πίστωση όσο και οι πωλήσεις σε μετρητά ενδέχεται να περιλαμβάνονται στον παρονομαστή της αναλογίας. Υπάρχουν δύο πιθανές αδυναμίες με αυτήν την προσέγγιση.

Πρώτον, η παρουσία των πωλήσεων σε μετρητά μπορεί να κάνει τις εισπράξεις των απαιτήσεων να φαίνονται πιο αποτελεσματικές από ό,τι συμβαίνει. Επίσης, απλές αλλαγές στο μείγμα των πωλήσεων πίστωσης και μετρητών ενδέχεται να επηρεάσουν τον δείκτη, παρόλο που η αποτελεσματικότητα της διαδικασίας είσπραξης των απαιτήσεων δεν έχει αλλάξει.

Ο κύκλος εργασιών των εισπρακτέων για κάθε περίοδο υπολογίζεται διαιρώντας το ποσό των εσόδων από πωλήσεις για την περίοδο με το υπόλοιπο των εισπρακτέων λογαριασμών που εκκρεμούν στο τέλος της περιόδου. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=C100/C44

Ο τύπος για τη δεύτερη περίοδο είναι

=D100/D44

και ούτω καθεξής.

Κύκλος αποθεμάτων

Η σειρά Κύκλος εργασιών αποθέματος δείχνει την αναλογία του κόστους των πωλήσεων προς το υπόλοιπο του αποθέματος. Ο δείκτης κύκλου εργασιών αποθέματος υπολογίζει τη διάρκεια διατήρησης του αποθέματος. Μπορεί να υποδεικνύει εξαντλημένα ή υπερβολικά υπόλοιπα αποθέματος. Ο δείκτης Κύκλου Εργασιών Αποθέματος για κάθε περίοδο υπολογίζεται διαιρώντας το ποσό του Κόστους Πωλήσεων για την περίοδο με το απόθεμα που διατηρείται στο τέλος της περιόδου. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

= – C101/C45

Ο τύπος για τη δεύτερη περίοδο είναι

= – D101/D45

και ούτω καθεξής.

Times Interest Earned

Η σειρά Times Interest Earned δείχνει την αναλογία του αθροίσματος του καθαρού εισοδήματος μετά από φόρους συν τα έσοδα από τόκους προς το έξοδο τόκων. Ο δείκτης δείχνει τη σχετική ευκολία με την οποία η επιχείρηση πληρώνει τα χρηματοδοτικά της έξοδα.

Η αναλογία Times Interest Earned για κάθε περίοδο υπολογίζεται διαιρώντας το άθροισμα των στοιχείων του λειτουργικού εισοδήματος και των εσόδων από τόκους από το χρονοδιάγραμμα της Κατάστασης Αποτελεσμάτων Χρήσης με το ποσό των Τόκων Εξόδων. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=(C109+C111)/C112

Ο τύπος για τη δεύτερη περίοδο είναι

=(D109+D111)/D112

και ούτω καθεξής.

Πωλήσεις σε λειτουργικά περιουσιακά στοιχεία

Η σειρά Πωλήσεις προς λειτουργικά στοιχεία ενεργητικού δείχνει την αναλογία των εσόδων από τις πωλήσεις προς τις καθαρές εγκαταστάσεις, ενσώματα πάγια στοιχεία. Ο λόγος δείχνει την αποτελεσματικότητα με την οποία μια επιχείρηση χρησιμοποιεί τα λειτουργικά της στοιχεία για να δημιουργήσει έσοδα από τις πωλήσεις.

Η αναλογία πωλήσεων προς λειτουργικά περιουσιακά στοιχεία για κάθε περίοδο είναι το ποσό των εσόδων από πωλήσεις που εισάγετε στην περιοχή εισροών του βιβλίου εργασίας έναρξης επιχειρηματικού σχεδιασμού διαιρεμένο με το καθαρό στοιχείο Εγκαταστάσεις, Ακίνητα και Εξοπλισμός από το χρονοδιάγραμμα Ισολογισμού. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=C100/C50

Ο τύπος για τη δεύτερη περίοδο είναι

=D100/D50

και ούτω καθεξής.

Απόδοση στο σύνολο του ενεργητικού

Η σειρά Απόδοση Συνολικών Περιουσιακών Στοιχείων δείχνει τον λόγο του αθροίσματος του καθαρού εισοδήματος μετά από φόρους συν το έξοδο τόκων προς το σύνολο του ενεργητικού για κάθε περίοδο. Ο δείκτης υποδεικνύει τη συνολική λειτουργική κερδοφορία της επιχείρησης, εκφρασμένη ως ποσοστό απόδοσης των περιουσιακών στοιχείων της επιχείρησης. Η φόρμουλα για την πρώτη περίοδο είναι

=(C16+C112)/C52

Ο τύπος για τη δεύτερη περίοδο είναι

=(D116+D112)/D52

και ούτω καθεξής.

Απόδοση Ιδίων Κεφαλαίων

Η σειρά απόδοσης ιδίων κεφαλαίων δείχνει την αναλογία του καθαρού εισοδήματος μετά από φόρους προς τα ίδια κεφάλαια για κάθε περίοδο. Ο δείκτης δείχνει την κερδοφορία της επιχείρησης ως επένδυση των ιδιοκτητών. Ο δείκτης απόδοσης ιδίων κεφαλαίων για κάθε περίοδο είναι το καθαρό εισόδημα (Ζημιά) μετά από φόρους από το πρόγραμμα Κατάστασης Αποτελεσμάτων Διαιρούμενο με το ποσό των Ιδίων Κεφαλαίων από το χρονοδιάγραμμα του Ισολογισμού. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=C116/C65

Ο τύπος για τη δεύτερη περίοδο είναι

=D116/D65

και ούτω καθεξής.

Επενδυτικός Κύκλος Εργασιών

Η σειρά Κύκλος Επενδύσεων δείχνει την αναλογία των εσόδων από τις πωλήσεις προς το σύνολο του ενεργητικού. Η αναλογία, όπως και η αναλογία πωλήσεων προς λειτουργικά περιουσιακά στοιχεία, υποδηλώνει την αποτελεσματικότητα με την οποία μια επιχείρηση χρησιμοποιεί τα περιουσιακά της στοιχεία (σε αυτήν την περίπτωση, το σύνολο των περιουσιακών στοιχείων της) για να δημιουργήσει πωλήσεις.

Ο δείκτης Κύκλου Εργασιών επένδυσης για κάθε περίοδο είναι ο αριθμός των εσόδων από πωλήσεις που εισάγετε στην περιοχή εισροών του βιβλίου εργασίας έναρξης επιχειρηματικού σχεδιασμού διαιρεμένο με το ποσό του Συνολικού Ενεργητικού από το χρονοδιάγραμμα του Ισολογισμού. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=C100/C52

Ο τύπος για τη δεύτερη περίοδο είναι

=D100/D52

και ούτω καθεξής.

Χρηματοοικονομική Μόχλευση

Η σειρά Χρηματοοικονομική Μόχλευση δείχνει τη διαφορά μεταξύ της απόδοσης των ιδίων κεφαλαίων του ιδιοκτήτη και της απόδοσης του συνόλου των περιουσιακών στοιχείων. Ο δείκτης υποδηλώνει την αύξηση ή μείωση της απόδοσης των ιδίων κεφαλαίων ως αποτέλεσμα του δανεισμού. Μια θετική τιμή υποδηλώνει βελτίωση της απόδοσης των ιδίων κεφαλαίων με τη χρήση χρηματοοικονομικής μόχλευσης. μια αρνητική τιμή υποδηλώνει επιδείνωση της απόδοσης των ιδίων κεφαλαίων.

Ο αριθμός Χρηματοοικονομικής Μόχλευσης για κάθε περίοδο είναι η απόδοση του συνόλου των περιουσιακών στοιχείων μείον την απόδοση των ιδίων κεφαλαίων. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=C176 – C175

Ο τύπος για τη δεύτερη περίοδο είναι

=D176 – D175

και ούτω καθεξής.