Το πρόγραμμα Κατάστασης Ταμειακών Ροών έχει 16 σειρές υπολογισμένων δεδομένων. Όπως και σε άλλα χρονοδιαγράμματα, ένα αναγνωριστικό περιόδου αριθμεί τις περιόδους για τις οποίες υπολογίζονται οι τιμές. Η πρώτη περίοδος αποθηκεύεται στο κελί C141 ως ακέραιος αριθμός 1. Οι περίοδοι που ακολουθούν αποθηκεύονται ως η προηγούμενη περίοδος συν 1. Οι λοιπές τιμές της Κατάστασης Ταμειακών Ροών υπολογίζονται όπως περιγράφεται εδώ.

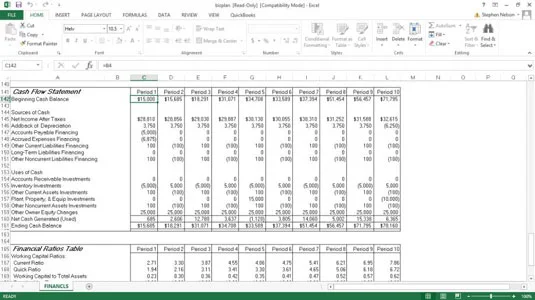

Υπόλοιπο έναρξης μετρητών

Τα αριθμητικά στοιχεία για το αρχικό υπόλοιπο των μετρητών δείχνουν το προβλεπόμενο υπόλοιπο μετρητών και ισοδύναμων στην αρχή κάθε περιόδου πρόβλεψης. Το αρχικό υπόλοιπο είναι η τιμή που εισάγετε στην περιοχή εισόδων του βιβλίου εργασίας έναρξης επιχειρηματικού σχεδιασμού. Για τις επόμενες περιόδους, το Αρχικό Υπόλοιπο Μετρητών είναι το Τελικό Υπόλοιπο Μετρητών της προηγούμενης περιόδου.

Καθαρό εισόδημα μετά από φόρους

Τα στοιχεία του καθαρού εισοδήματος μετά από φόρους δείχνουν τα ποσά που υπολογίζονται στο πρόγραμμα Κατάστασης Αποτελεσμάτων ως τα επιχειρηματικά κέρδη για κάθε περίοδο πρόβλεψης.

Προσθήκη Αποσβέσεων

Τα στοιχεία Προσθήκης Αποσβέσεων δείχνουν τη μεταβολή στο συσσωρευμένο υπόλοιπο αποσβέσεων για κάθε περίοδο πρόβλεψης. Κανονικά, αυτή η μεταβολή προέρχεται από το κόστος απόσβεσης περιόδου. πρέπει να προστεθεί ξανά στο καθαρό εισόδημα μετά από φόρους επειδή το έξοδο απόσβεσης δεν χρησιμοποιεί μετρητά. Η απόσβεση που προστίθεται ξανά για κάθε περίοδο είναι η τιμή που εισάγετε στην περιοχή εισροών του βιβλίου εργασίας έναρξης επιχειρηματικού σχεδιασμού ως η αλλαγή στη συσσωρευμένη απόσβεση.

Χρηματοδότηση πληρωτέων λογαριασμών

Τα στοιχεία Χρηματοδότησης πληρωτέων λογαριασμών δείχνουν τη μεταβολή στο υπόλοιπο των πληρωτέων λογαριασμών για την περίοδο. Αυξήσεις σε αυτό το υπόλοιπο προκύπτουν όταν το κόστος των πωλήσεων που καταβλήθηκε κατά τη διάρκεια της περιόδου είναι χαμηλότερο από το κόστος που πραγματοποιήθηκε. Οι μειώσεις αυτού του υπολοίπου προκύπτουν όταν το κόστος των εξόδων πωλήσεων που καταβλήθηκε είναι υψηλότερο από το κόστος που πραγματοποιήθηκε.

Αναγνωρίζοντας τις αλλαγές σε αυτό το υπόλοιπο του λογαριασμού, το μοντέλο προσαρμόζει τις διαφορές μεταξύ της λογιστικής σε δεδουλευμένη βάση του κόστους πωλήσεων της Κατάστασης Αποτελεσμάτων και των πραγματικών εκταμιεύσεων σε μετρητά για τα έξοδα κόστους πωλήσεων.

Το ποσό Χρηματοδότησης πληρωτέων λογαριασμών για κάθε περίοδο είναι η διαφορά μεταξύ του υπολοίπου των πληρωτέων λογαριασμών στο τέλος της προηγούμενης περιόδου και του υπολοίπου στο τέλος της τρέχουσας περιόδου. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=C57 – B57

Ο τύπος για τη δεύτερη περίοδο είναι

=D57 – C57

και ούτω καθεξής.

Χρηματοδότηση δεδουλευμένων εξόδων

Τα στοιχεία χρηματοδότησης δεδουλευμένων εξόδων δείχνουν τη μεταβολή στο υπόλοιπο των δεδουλευμένων εξόδων για την περίοδο. Αυξήσεις σε αυτό το υπόλοιπο προκύπτουν όταν τα λειτουργικά έξοδα που καταβάλλονται κατά τη διάρκεια της περιόδου είναι χαμηλότερα από τα έξοδα που πραγματοποιήθηκαν. Οι μειώσεις αυτού του υπολοίπου προκύπτουν όταν τα λειτουργικά έξοδα που καταβάλλονται κατά τη διάρκεια της περιόδου είναι υψηλότερα από τα έξοδα που πραγματοποιήθηκαν.

Με την αναγνώριση των αλλαγών σε αυτό το υπόλοιπο του λογαριασμού, το μοντέλο προσαρμόζει τις διαφορές μεταξύ των λογιστικών εξόδων της Κατάστασης Αποτελεσμάτων Χρήσης που βασίζονται σε δεδουλευμένη βάση και των πραγματικών εκταμιεύσεων σε μετρητά για λειτουργικά έξοδα.

Το ποσό της χρηματοδότησης δεδουλευμένων εξόδων για κάθε περίοδο είναι η διαφορά μεταξύ του υπολοίπου των δεδουλευμένων εξόδων στο τέλος της προηγούμενης περιόδου και του υπολοίπου στο τέλος της τρέχουσας περιόδου. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=C58 – B58

Ο τύπος για τη δεύτερη περίοδο είναι

=D58 – C58

και ούτω καθεξής.

Χρηματοδότηση Λοιπές Βραχυπρόθεσμες Υποχρεώσεις

Τα στοιχεία Χρηματοδότησης Λοιπές Βραχυπρόθεσμες Υποχρεώσεις δείχνουν τη μεταβολή στο υπόλοιπο Λοιπές Βραχυπρόθεσμες Υποχρεώσεις για την περίοδο. Το ποσό αυτό αυξάνεται όταν, είτε άμεσα είτε έμμεσα, δημιουργούνται μετρητά από δανεισμό. Το ποσό αυτό μειώνεται όταν, είτε άμεσα είτε έμμεσα, χρησιμοποιούνται μετρητά για την εξόφληση του βραχυπρόθεσμου δανεισμού.

Το ποσό της χρηματοδότησης Λοιπές Βραχυπρόθεσμες Υποχρεώσεις για κάθε περίοδο είναι η διαφορά μεταξύ του υπολοίπου Λοιπές Βραχυπρόθεσμες Υποχρεώσεις στο τέλος της προηγούμενης περιόδου και του υπολοίπου στο τέλος της τρέχουσας περιόδου. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=C59 – B59

Ο τύπος για τη δεύτερη περίοδο είναι

=D59 – C59

και ούτω καθεξής.

Χρηματοδότηση Μακροπρόθεσμων Υποχρεώσεων

Τα στοιχεία Χρηματοδότησης Μακροπρόθεσμων Υποχρεώσεων δείχνουν τις αλλαγές στο ποσό των μακροπρόθεσμων υποχρεώσεων για την περίοδο. Αυτό το υπόλοιπο αυξάνεται όταν, είτε άμεσα είτε έμμεσα, δημιουργούνται μετρητά από μακροπρόθεσμο δανεισμό. Το ποσό αυτό μειώνεται όταν, είτε άμεσα είτε έμμεσα, χρησιμοποιούνται μετρητά για την εξόφληση του μακροπρόθεσμου δανεισμού.

Ο αριθμός Χρηματοδότησης Μακροπρόθεσμων Υποχρεώσεων για κάθε περίοδο είναι η διαφορά μεταξύ του υπολοίπου των Μακροπρόθεσμων Υποχρεώσεων στο τέλος της προηγούμενης περιόδου και του υπολοίπου στο τέλος της τρέχουσας περιόδου. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=C62 – B62

Ο τύπος για τη δεύτερη περίοδο είναι

=D62 – C62

και ούτω καθεξής.

Χρηματοδότηση Λοιπές Μακροπρόθεσμες Υποχρεώσεις

Τα στοιχεία Χρηματοδότησης Λοιπές Μακροπρόθεσμες Υποχρεώσεις δείχνουν τις αλλαγές στο υπόλοιπο των Λοιπών Μακροπρόθεσμων Υποχρεώσεων για την περίοδο. Το ποσό αυτό αυξάνεται όταν, είτε άμεσα είτε έμμεσα, δημιουργούνται μετρητά από άλλο μακροπρόθεσμο δανεισμό. Το ποσό αυτό μειώνεται όταν, είτε άμεσα είτε έμμεσα, χρησιμοποιούνται μετρητά για την εξόφληση άλλων μακροπρόθεσμων δανείων.

Το ποσό χρηματοδότησης Λοιπές Μακροπρόθεσμες Υποχρεώσεις για κάθε περίοδο είναι η διαφορά μεταξύ του υπολοίπου των Λοιπών Μακροπρόθεσμων Υποχρεώσεων στο τέλος της προηγούμενης περιόδου και του υπολοίπου στο τέλος της τρέχουσας περιόδου. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=C63 – B63

Ο τύπος για τη δεύτερη περίοδο είναι

=D63 – C63

και ούτω καθεξής.

Εισπρακτέοι Λογαριασμοί Επενδύσεις

Τα στοιχεία Επενδύσεις Εισπρακτέων Λογαριασμών δείχνουν τη μεταβολή στο υπόλοιπο των Εισπρακτέων Λογαριασμών για κάθε περίοδο πρόβλεψης. Το ποσό αυτό αυξάνεται όταν τα έσοδα από τις πωλήσεις που εισπράττονται κατά τη διάρκεια της περιόδου είναι μικρότερα από τα έσοδα που έχουν καταγραφεί. Το ποσό αυτό μειώνεται όταν τα έσοδα από τις πωλήσεις που συγκεντρώθηκαν κατά τη διάρκεια της περιόδου είναι περισσότερα από τα καταγεγραμμένα.

Αναγνωρίζοντας τις αλλαγές στο υπόλοιπο του λογαριασμού, το μοντέλο προσαρμόζει τις διαφορές μεταξύ της λογιστικής σε δεδουλευμένη βάση της κατάστασης λογαριασμού αποτελεσμάτων των εσόδων από πωλήσεις και των πραγματικών ταμειακών εισπράξεων για πωλήσεις.

Το ποσό των Επενδύσεων Εισπρακτέων Λογαριασμών για κάθε περίοδο είναι η διαφορά μεταξύ του υπολοίπου των Εισπρακτέων Λογαριασμών στο τέλος της προηγούμενης περιόδου και του υπολοίπου στο τέλος της τρέχουσας περιόδου. Για παράδειγμα, ο τύπος για την πρώτη περίοδο είναι

=C44 – B44

Ο τύπος για τη δεύτερη περίοδο είναι

=D44 – C44

και ούτω καθεξής.