Създаване и управление на шаблони за Word 2019

Научете как да създавате и управлявате шаблони за Word 2019 с нашето ръководство. Оптимизирайте документите си с персонализирани стилове.

Финансовите функции на Excel 2019 са едни от най-полезните инструменти за работни листове за дома и малкия бизнес, защото те са свързани с парите: заемането им, отпускането им на заем и наблюдението им. Ето основния набор от финансови функции в Excel 2019 :

Тези финансови функции са свързани. Всеки е аргумент в другите ; ако ви липсва една информация, можете да използвате всички части, които познавате, за да намерите липсващата. Например, ако знаете размера на заема, лихвите и броя на годините, можете да определите плащането.

Разгледайте функцията PMT като пример. Синтаксисът на функцията PMT е както следва, с незадължителните части в курсив:

PMT(RATE, NPER, PV, FV, Type )

Аргументът Тип указва кога се извършва плащането: 1 за началото на периода или 0 в края на периода. Не е задължително.

Така, например, да кажем, че лихвеният процент е 0,833% на месец (това е 10% на година), за 60 месеца, а взетата сума е 25 000 долара. Формулата на Excel изглежда така:

=PMT(.00833,60,25000)

Въведете това в клетка на работен лист и ще откриете, че месечното плащане ще бъде $531,13. Можете също така да въведете тези стойности в клетки и след това да се обърнете към клетките в аргументите на функцията, като това (ако приемем, че сте ги въвели в B1, B2 и B3):

=PMT(B1,B2,B3)

Ето синтаксиса за всяка от изброените по-горе функции. Както можете да видите, всички те са преплетени един с друг:

FV(RATE, NPER, PMT, PV, Type ) PMT(RATE, NPER, PV, FV, Type ) СТАВКА(NPER, PMT, PV, FV, Тип ) NPER(ЦЕНА, PMT, PV, FV, Тип )

Ето някои често срещани начини за използване на функциите на Excel в ежедневието:

Ако взема назаем $10 000 за 3 години при 7% годишна лихва, какви ще бъдат месечните ми плащания?

Използвайте функцията PMT. Разделете лихвения процент на 12, защото процентът е годишен, но плащането е месечно. Ето синтаксиса:

=PMT(0,07/12,36,10000)

Ако взема на заем $10 000 при 7% лихва и мога да си позволя да плащам $300 на месец, колко месеца ще са необходими, за да изплатя заема?

Използвайте функцията NPER. Отново разделете лихвения процент на 12, за да преобразувате от годишен в месечен. Ето синтаксиса:

=NPER(0,07/12,300,10000)

Ако депозирам $10 000 в банкова сметка, която плаща 2% лихва годишно, усложнена седмично, колко пари ще имам след 5 години?

Искате бъдещата стойност на сметката или FV. Периодът е седмичен, така че лихвата трябва да се раздели на 52, а продължителността на кредита е 260 периода (52 седмици, умножени по 5 години). Сумата на PMT е 0, тъй като няма да бъдат направени допълнителни депозити след първоначалния депозит. Първоначалният депозит се изразява като отрицателно число, тъй като изчислението е от гледна точка на лихвоносителя, а не на лихвоплатеца. Ето синтаксиса:

=FV(0,02/52,260,0,-10000)

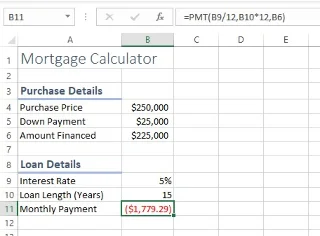

Като последен пример, нека разгледаме електронна таблица за ипотека, която е стартирана по-рано, и да попълним някои числа. Всяко поле е анотирано, за да се обясни какво съдържа всяко от тях.

Всичко е доста обяснимо, с изключение на функцията PMT в клетка B11:

=PMT(B9/12,B10*12,B6)

Функцията PMT изисква тези три аргумента:

Този пример е особено полезен, защото показва как една функция може да бъде модифицирана, за да пасне на ситуация. В този случай годините трябваше да се преобразуват (както повечето хора мислят за заемите) в месеци (по този начин Excel изчислява заемите).

Още нещо: забелязахте ли, че плащането е отрицателно в клетка B11? За да го направите положително число, можете да затворите функцията във функция с абсолютна стойност: ABS. Тогава щеше да изглежда така:

=ABS(PMT(B9/12,B10*12,B6))

Когато една функция е вложена в друга, има само един знак за равенство в самото начало.

За повече информация открийте други начини, по които можете да анализирате финансови данни с помощта на Excel .

Научете как да създавате и управлявате шаблони за Word 2019 с нашето ръководство. Оптимизирайте документите си с персонализирани стилове.

Научете как да настроите отстъп на абзаци в Word 2016, за да подобрите визуалната комуникация на вашите документи.

Как да блокирам Microsoft Word да отваря файлове в режим само за четене в Windows Microsoft Word отваря файлове в режим само за четене, което прави невъзможно редактирането им? Не се притеснявайте, методите са по-долу

Как да коригирате грешки при отпечатването на неправилни документи на Microsoft Word Грешките при отпечатването на документи на Word с променени шрифтове, разхвърляни абзаци, липсващ текст или изгубено съдържание са доста чести. Въпреки това недейте

Ако сте използвали писалката или маркера, за да рисувате върху слайдовете на PowerPoint по време на презентация, можете да запазите чертежите за следващата презентация или да ги изтриете, така че следващия път, когато го покажете, да започнете с чисти слайдове на PowerPoint. Следвайте тези инструкции, за да изтриете чертежи с писалка и маркери: Изтриване на линии една в […]

Библиотеката със стилове съдържа CSS файлове, файлове с разширяем език на стиловия език (XSL) и изображения, използвани от предварително дефинирани главни страници, оформления на страници и контроли в SharePoint 2010. За да намерите CSS файлове в библиотеката със стилове на сайт за публикуване: Изберете Действия на сайта→Преглед Цялото съдържание на сайта. Появява се съдържанието на сайта. Библиотеката Style се намира в […]

Не затрупвайте аудиторията си с огромни числа. В Microsoft Excel можете да подобрите четливостта на вашите табла за управление и отчети, като форматирате числата си така, че да се показват в хиляди или милиони.

Научете как да използвате инструменти за социални мрежи на SharePoint, които позволяват на индивиди и групи да общуват, да си сътрудничат, споделят и да се свързват.

Юлианските дати често се използват в производствени среди като времеви печат и бърза справка за партиден номер. Този тип кодиране на дата позволява на търговците на дребно, потребителите и обслужващите агенти да идентифицират кога е произведен продуктът и по този начин възрастта на продукта. Юлианските дати се използват и в програмирането, военните и астрономията. Различно […]

Можете да създадете уеб приложение в Access 2016. И така, какво всъщност е уеб приложение? Е, уеб означава, че е онлайн, а приложението е просто съкращение от „приложение“. Персонализирано уеб приложение е онлайн приложение за база данни, достъпно от облака с помощта на браузър. Вие създавате и поддържате уеб приложението в настолната версия […]