Създаване и управление на шаблони за Word 2019

Научете как да създавате и управлявате шаблони за Word 2019 с нашето ръководство. Оптимизирайте документите си с персонализирани стилове.

Когато правите сезонно експоненциално изглаждане в Excel, помислете как работи експоненциалното изглаждане. Той използва формула като тази, за да базира следващата прогноза отчасти на предходната действителна и отчасти на предходната прогноза:

Нова прогноза = (0,3 × предишна действителна) + (0,7 × предходна прогноза)

Това възлиза на средно претеглена стойност от две предишни цифри — действителната и прогнозната. Тази конкретна формула дава малко повече от тежестта на прогнозата, отколкото на действителната. Трябва да експериментирате около някои с конкретна базова линия, за да получите правилната константа на изглаждане (това е 0,3 във формулата) и правилния коефициент на затихване (това е 0,7 във формулата).

Идеята тук е, че един период от време в базовата линия ще бъде тясно свързан със следващия период от време. Ако днешната висока температура беше 70°F, ще трябва да покажеш наближаващ студен фронт, за да убедиш някого, че утрешната максимална ще бъде 50°F. Без допълнителна, противоречива информация, те биха заложили на 70°F. Вчера има тенденция да прогнозира днес, а днес има тенденция да прогнозира утре.

Но преминете към месеци. Средната температура за даден месец е много по-тясно свързана с историческата средна стойност за този месец, отколкото със средната температура за предходния месец. Ако средният дневен максимум за май беше 70°F, вие пак бихте се наклонили към 70°F за юни, но преди да вложите пари върху него, бихте искали да знаете какъв беше средният дневен максимум за миналия юни.

Ето какво ще направите: вместо да използвате само една изглаждаща константа, ще използвате две. Вместо да използвате само една константа във връзка с непосредствено предходната базова стойност, ще използвате една за предходната стойност (изглаждане на май, за да помогне на прогнозата за юни) и една за сезона, който е една година назад от този (изглаждане миналия юни до помогнете на прогнозата следващия юни).

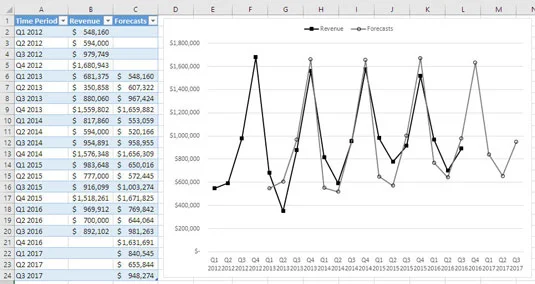

Фигурата показва базова сезонна база за продажби и свързаните с нея прогнози на практика.

Сезонните прогнози не могат да започнат, докато не премине една поредица от базови сезони.

Забележете как продажбите неизменно се повишават през третото тримесечие на всяка година и скачат през четвъртото тримесечие. След това дъното пада през първата и втората четвърт. Фигурата също така показва прогнозите, които са уловили сезонния модел в изглаждащо уравнение, което прави прогнозите много по-точни.

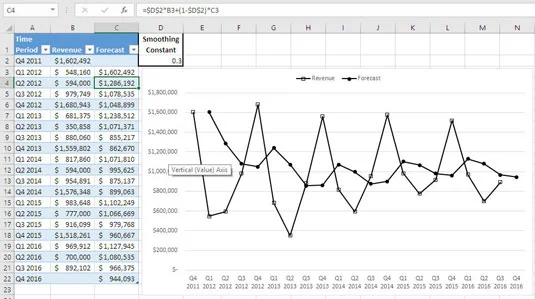

Ами ако сте използвали просто експоненциално изглаждане? Фигурата дава някои от лошите новини.

Прогнозите изглаждат сигнала в базовата линия.

Тук изглаждащата константа е 0,3 и прогнозите са относително нечувствителни към колебанията в действителните стойности от базовата линия. Прогнозите мимоходом кимат към върховете и долините в изходната линия, но това е пренебрежително кимване.

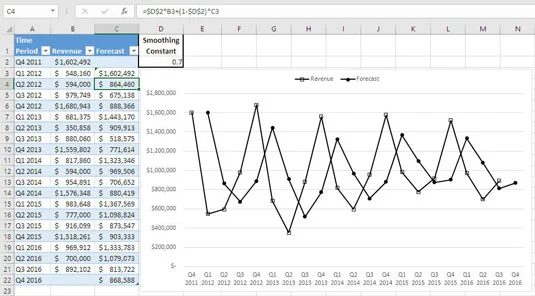

Ами ако увеличите константата на изглаждане, така че прогнозите да проследяват действителните повече, отколкото да ги изглаждат? Тази ситуация е показана тук, където константата на изглаждане е 0,7.

Прогнозите закъсняват, за да отразят промените в изходното ниво.

Върховете и долините са представени по-ясно - но те изостават с един период от действителното им възникване. Сравнете последната цифра и нейните закъснели прогнози с първата цифра и нейните навременни прогнози. Прогнозите на фигура 18-1 могат да се появят навреме, защото обръщат внимание на случилото се миналата година. А показването е 85 процента от живота.

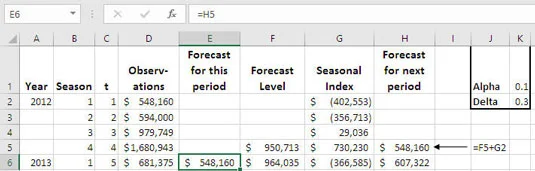

Следващата фигура показва как можете да комбинирате компонентите, за да получите прогнозна стойност. Не се притеснявайте, източникът на компонентите и какво означават те стават ясни, докато преминавате през разработването на сезонната прогноза.

Сезонните ефекти са над (положителни стойности) и под (отрицателни стойности) текущото общо ниво на изходното ниво.

Формулата в клетка F5 дава нивото на базовото ниво към четвъртото тримесечие на 2012 г. Формулата е:

=СРЕДНО(D2:D5)

В началото на процеса на изглаждане, това е най-добрата ни оценка за текущото ниво на базовата линия. Това е само средната стойност от четирите тримесечни резултата за приходите за 2012 г. Това е аналогично на използването на първото наблюдение като първа прогноза при просто експоненциално изглаждане.

От разглеждане на формулата в клетка H5:

=F5+G2

можете да видите, че прогнозата за 1-во тримесечие на 2013 г. е сбор от две величини:

Всяка прогноза в колона E и колона H е сумата от нивото на прогнозата на базовата линия и ефекта от сезона от предходната година. Една добра проверка за здравина сравнява сезонните прогнози за изглаждане на първата фигура с обикновените прогнози за изглаждане в следващите две цифри.

Ясно е, че е по-добре, ако можете да оцените сезонния ефект, преди да се осъществи. Това се случва на последната фигура, която комбинира нивото, което се дължи на даден сезон, с общото ниво на базовото ниво, за да получите прогнозата за текущия сезон, преди да се проведе следващият екземпляр от сезона.

Това е причината да поставите прогнозата за следващия период в колона H, а за текущия период в колона E. Това ви помага да запомните, че можете да съберете прогнозата за даден период в края на предходния период. Забележете, например, че клетка H5 има прогнозата за следващия период, че клетка E6 има прогнозата за текущия период и че и двете са равни на $548,160.

Научете как да създавате и управлявате шаблони за Word 2019 с нашето ръководство. Оптимизирайте документите си с персонализирани стилове.

Научете как да настроите отстъп на абзаци в Word 2016, за да подобрите визуалната комуникация на вашите документи.

Как да блокирам Microsoft Word да отваря файлове в режим само за четене в Windows Microsoft Word отваря файлове в режим само за четене, което прави невъзможно редактирането им? Не се притеснявайте, методите са по-долу

Как да коригирате грешки при отпечатването на неправилни документи на Microsoft Word Грешките при отпечатването на документи на Word с променени шрифтове, разхвърляни абзаци, липсващ текст или изгубено съдържание са доста чести. Въпреки това недейте

Ако сте използвали писалката или маркера, за да рисувате върху слайдовете на PowerPoint по време на презентация, можете да запазите чертежите за следващата презентация или да ги изтриете, така че следващия път, когато го покажете, да започнете с чисти слайдове на PowerPoint. Следвайте тези инструкции, за да изтриете чертежи с писалка и маркери: Изтриване на линии една в […]

Библиотеката със стилове съдържа CSS файлове, файлове с разширяем език на стиловия език (XSL) и изображения, използвани от предварително дефинирани главни страници, оформления на страници и контроли в SharePoint 2010. За да намерите CSS файлове в библиотеката със стилове на сайт за публикуване: Изберете Действия на сайта→Преглед Цялото съдържание на сайта. Появява се съдържанието на сайта. Библиотеката Style се намира в […]

Не затрупвайте аудиторията си с огромни числа. В Microsoft Excel можете да подобрите четливостта на вашите табла за управление и отчети, като форматирате числата си така, че да се показват в хиляди или милиони.

Научете как да използвате инструменти за социални мрежи на SharePoint, които позволяват на индивиди и групи да общуват, да си сътрудничат, споделят и да се свързват.

Юлианските дати често се използват в производствени среди като времеви печат и бърза справка за партиден номер. Този тип кодиране на дата позволява на търговците на дребно, потребителите и обслужващите агенти да идентифицират кога е произведен продуктът и по този начин възрастта на продукта. Юлианските дати се използват и в програмирането, военните и астрономията. Различно […]

Можете да създадете уеб приложение в Access 2016. И така, какво всъщност е уеб приложение? Е, уеб означава, че е онлайн, а приложението е просто съкращение от „приложение“. Персонализирано уеб приложение е онлайн приложение за база данни, достъпно от облака с помощта на браузър. Вие създавате и поддържате уеб приложението в настолната версия […]