Създаване и управление на шаблони за Word 2019

Научете как да създавате и управлявате шаблони за Word 2019 с нашето ръководство. Оптимизирайте документите си с персонализирани стилове.

Най-често срещаните финансови функции в Excel 2010 — PV (настояща стойност) и FV (бъдеща стойност) — използват едни и същи аргументи. Ключът към използването на тези финансови функции е да се разбере терминологията, използвана от техните аргументи:

PV е настоящата стойност , главницата на анюитета.

FV е бъдещата стойност , главница плюс лихва върху анюитета.

PMT е плащането, извършено за всеки период от анюитета. Обикновено плащането се определя през целия срок на анюитета и включва главница плюс лихва без никакви други такси.

RATE е лихвеният процент за период. Обикновено процентът се изразява като годишен процент.

NPER е общият брой периоди на плащане през живота на анюитета. Изчислявате това число, като вземете Срока (количеството от време, през което се плаща лихва) и го умножите по Периода (момента във времето, когато се плаща или печели лихвата), така че заем с тригодишен срок с 12 месечни лихви плащанията има 3 x 12 или 36 периода на плащане.

Когато използвате финансови функции, имайте предвид, че аргументите fv, pv и pmt могат да бъдат положителни или отрицателни, в зависимост от това дали получавате парите или ги плащате. Също така имайте предвид, че искате да изразите аргумента процент в същите единици като аргумента nper , така че ако правите месечни плащания по заем и изразите nper като общия брой месечни плащания, както в 360 (30 x 12) за 30-годишна ипотека трябва да изразите и годишния лихвен процент в месечно изражение.

Функцията PV връща настоящата стойност на инвестицията, която е общата сума, която серия от бъдещи плащания струва в момента. Синтаксисът на PV функцията е както следва:

=PV(ставка,nper,pmt,[fv],[тип])

Аргументите fv и type не са задължителни. Аргументът fv е бъдещата стойност или салдото в брой, което искате да имате след като направите последното си плащане. Ако пропуснете аргумента fv , Excel приема бъдеща стойност нула. Аргументът type показва дали плащането е извършено в началото или в края на периода: Въведете 0 (или пропуснете аргумента тип ), когато плащането е извършено в края на периода и използвайте 1, когато е извършено в началото на Период.

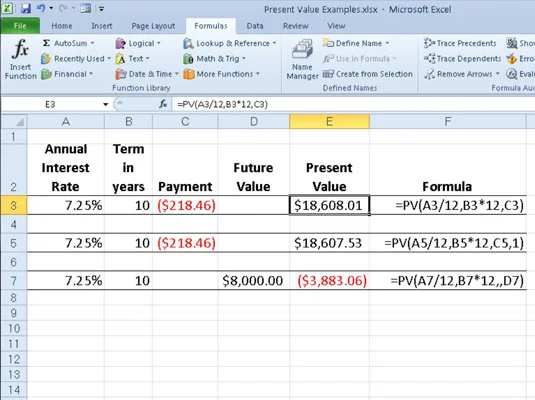

Следващата фигура съдържа няколко примера за използване на PV функцията. И трите PV функции използват един и същ годишен процент от 7,25 процента и срок от 10 години. Тъй като плащанията се извършват ежемесечно, всяка функция преобразува тези годишни цифри в месечни. Например, във функцията PV в клетка E3, годишният лихвен процент в клетка A3 се преобразува в месечен процент чрез разделяне на 12 (A3/12), а годишният срок в клетка B3 се преобразува в еквивалентни месечни периоди чрез умножаване по 12 (В3*12).

Използване на PV функцията за изчисляване на настоящата стойност на различни инвестиции.

Функцията FV изчислява бъдещата стойност на инвестицията. Синтаксисът на тази функция е:

=FV(ставка,nper,pmt,[pv],[тип])

Аргументите за скорост, nper, pmt и тип са същите като тези, използвани от функцията PV. Аргументът pv е настоящата стойност или еднократна сума, за която искате да изчислите бъдещата стойност. Както при аргументите fv и type във функцията PV, аргументите pv и type са незадължителни във функцията FV. Ако пропуснете тези аргументи, Excel приема техните стойности за нула.

Можете да използвате функцията FV, за да изчислите бъдещата стойност на инвестиция, като например IRA (индивидуална пенсионна сметка). Например, да предположим, че създавате IRA на 43-годишна възраст и ще се пенсионирате след 22 години на 65-годишна възраст и че планирате да правите годишни плащания в IRA в началото на всяка година. Ако приемете норма на възвръщаемост от 8,5 процента годишно, ще въведете следната FV функция в работния си лист:

=FV(8,5%,22,-1000,,1)

След това Excel показва, че можете да очаквате бъдеща стойност от $64 053,66 за вашата IRA, когато се пенсионирате на 65-годишна възраст. Ако сте установили IRA година преди това и акаунтът вече има настояща стойност от $1,085, вие бихте променили функцията FV, както следва :

=FV(8,5%,22,-1000,-1085,1)

В този случай Excel показва, че можете да очаквате бъдеща стойност от $70 583,22 за вашата IRA при пенсиониране.

Научете как да създавате и управлявате шаблони за Word 2019 с нашето ръководство. Оптимизирайте документите си с персонализирани стилове.

Научете как да настроите отстъп на абзаци в Word 2016, за да подобрите визуалната комуникация на вашите документи.

Как да блокирам Microsoft Word да отваря файлове в режим само за четене в Windows Microsoft Word отваря файлове в режим само за четене, което прави невъзможно редактирането им? Не се притеснявайте, методите са по-долу

Как да коригирате грешки при отпечатването на неправилни документи на Microsoft Word Грешките при отпечатването на документи на Word с променени шрифтове, разхвърляни абзаци, липсващ текст или изгубено съдържание са доста чести. Въпреки това недейте

Ако сте използвали писалката или маркера, за да рисувате върху слайдовете на PowerPoint по време на презентация, можете да запазите чертежите за следващата презентация или да ги изтриете, така че следващия път, когато го покажете, да започнете с чисти слайдове на PowerPoint. Следвайте тези инструкции, за да изтриете чертежи с писалка и маркери: Изтриване на линии една в […]

Библиотеката със стилове съдържа CSS файлове, файлове с разширяем език на стиловия език (XSL) и изображения, използвани от предварително дефинирани главни страници, оформления на страници и контроли в SharePoint 2010. За да намерите CSS файлове в библиотеката със стилове на сайт за публикуване: Изберете Действия на сайта→Преглед Цялото съдържание на сайта. Появява се съдържанието на сайта. Библиотеката Style се намира в […]

Не затрупвайте аудиторията си с огромни числа. В Microsoft Excel можете да подобрите четливостта на вашите табла за управление и отчети, като форматирате числата си така, че да се показват в хиляди или милиони.

Научете как да използвате инструменти за социални мрежи на SharePoint, които позволяват на индивиди и групи да общуват, да си сътрудничат, споделят и да се свързват.

Юлианските дати често се използват в производствени среди като времеви печат и бърза справка за партиден номер. Този тип кодиране на дата позволява на търговците на дребно, потребителите и обслужващите агенти да идентифицират кога е произведен продуктът и по този начин възрастта на продукта. Юлианските дати се използват и в програмирането, военните и астрономията. Различно […]

Можете да създадете уеб приложение в Access 2016. И така, какво всъщност е уеб приложение? Е, уеб означава, че е онлайн, а приложението е просто съкращение от „приложение“. Персонализирано уеб приложение е онлайн приложение за база данни, достъпно от облака с помощта на браузър. Вие създавате и поддържате уеб приложението в настолната версия […]