Създаване и управление на шаблони за Word 2019

Научете как да създавате и управлявате шаблони за Word 2019 с нашето ръководство. Оптимизирайте документите си с персонализирани стилове.

Ако вашата екологична ниша е във веригата за управление на продажбите на вашата компания, вероятно поддържате запис в Excel за резултатите от продажбите на компанията или имате някой да го съхранява вместо вас. Ако вашите продукти се справят добре, обичате да стартирате Excel, да гледате тези резултати и да въздишате доволно.

Ако вашите продукти не работят както трябва, вие рефлексивно стартирате Excel, разглеждате тези резултати и се чудите как да поправите това, което се е объркало. Така или иначе, данните вероятно вече са в работна книга на Excel и това прави прогнозирането ви лесно.

Изграждането на базови линии за приходи е доста лесно. Вие решавате вашия прогнозен период (продължителността от време, която е представена от всяко наблюдение във вашата базова линия) и ако е необходимо, използвайте Excel, за да изчислите общите приходи за всеки период във вашата базова линия. Сега сте готови да прогнозирате колко ще внесете през предстоящия период.

Изчисляването на разходите, особено на разходите за продажби, е по-трудно. Трябва ли да включите цената на продадените стоки? Разбира се, вие ще включите разходите за заплати и комисионни на търговски представители, за промоции на продукти, за изоставяне, за боклук и дрънкулки, за пътувания и развлечения. Какво ще кажете за непреките разходи?

Един от начините да продължите е да извадите тези разходи за всеки период във вашата базова линия от приходите за същия период, за да получите прогноза за печалбата за периода. Това създава нова базова линия за печалба, която можете да използвате, за да прогнозирате печалбата за следващия период.

Но какво да кажем за алтернативните разходи? Когато харчите пари, за да поддържате продажбите на една продуктова линия, вие отклонявате ресурси от друга продуктова линия. Това е алтернативен разход: имахте възможността да похарчите тези пари в подкрепа на Gidgets, а не на Widgets, и може да сте създали повече приходи и повече печалба, ако сте използвали парите, за да помогнете за продажбата на Widgets.

Никое счетоводно правило не ви казва дали да включите алтернативните разходи в изчисленията на печалбата си. Тук не се занимавате със счетоводство, вие го използвате , за да ви помогне да поставите плановете си.

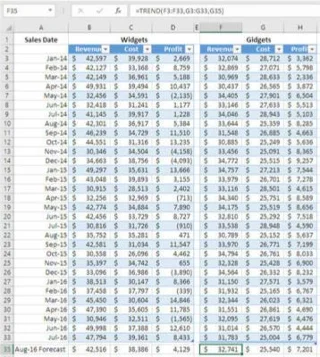

Фигурата илюстрира как прогнозирането може да ви помогне да планирате как да поддържате продуктови линии.

Функцията на работния лист TREND се основава на линейна регресия - тук, използвайки историческата връзка между разходите и приходите.

Данните за Widgets и Gidgets са доста прости. Фигурата показва действителните приходи и действителните преки разходи за поддръжка на всяка продуктова линия през всеки месец от януари 2014 г. до юли 2016 г., в ред 3 до ред 33. Работният лист получава цифрите за печалбата, просто като извади разходите от приходите.

Ред 35 показва прогнози за август 2016 г. Ето как ги получава:

Той прогнозира разходите за август 2016 г., използвайки експоненциално изглаждане; вижте Глава 15 за повече информация, но за тези от вас, които си играят у дома, константата на изглаждане все още не е оптимизирана чрез минимизиране на средноквадратичната грешка.

Прогнозите за разходите са показани в клетки C35 и G35.

За всеки продукт той прогнозира приходите за август 2016 г., като използва регресионния подход (при който използвате надеждна връзка между приходите от продажби и една или повече променливи за прогнозиране, за да направите прогнозата си), под прикритието на функцията на работен лист TREND.

Използвайки информация за историческата връзка между разходите и приходите за всеки продукт, той прогнозира в клетки B35 и F35 какви биха били приходите, като се имат предвид прогнозите за разходите.

Той прогнозира печалбите за август 2016 г., като извади прогнозните разходи от прогнозните приходи.

Добавянето на прогнозните печалби за двете продуктови линии води до обща печалба за август 2016 г. от $11,330.

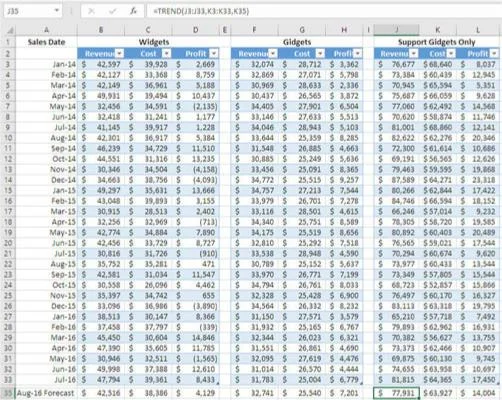

Ами сега, ако вземете предвид алтернативните разходи за поддръжка на Widgets и вместо това ги излеете в Gidgets? На следващата фигура можете да видите ефекта от изоставянето на Widgets и влагането на неговите разходи - ресурсите, които вашата компания изразходва за поддръжка на Widgets - в поддръжка само на Gidgets.

Какво се случва, когато изоставите Widgets и вложите разходите му в поддръжка на Gidgets.

Тук колоните от A до H са идентични с тези на по-ранната фигура. Колони от J до K показват ефекта от отнемането на ресурсите от Widgets и използването им за поддръжка на Gidgets. Следните стъпки показват как да получите тези прогнози:

В клетка K3 въведете =C3+G3 и копирайте и поставете формулата в клетки от K4 до K33 и в клетка K35.

Колона K вече съдържа сбора от действителните разходи за двете продуктови линии от януари 2014 г. до юли 2016 г., плюс сбора от прогнозните разходи в K35.

В клетка J3 въведете =(F3/G3)*K3 и копирайте и поставете формулата в клетки от J4 до J33.

Тази формула получава съотношението на приходите към разходите за Gidgets през януари 2014 г. и го умножава по общите разходи, показани в клетка K3. Ефектът е да се приложи една мярка за брутния марж към по-висока мярка за разходите и да се прецени какви биха били приходите за Gidgets в този случай.

В клетка J35 въведете тази формула =TREND(J3:J33,K3:K33,K35) .

Това прогнозира приходите за Gidgets през август 2016 г., като се има предвид връзката между прогнозите на приходите и разходите в J3 до K33, ако сте решили да поддържате само Gidgets.

За да получите прогноза за печалбата за Gidgets само през август 2016 г., въведете =J35-K35 в клетка L35.

Обърнете внимание, че сумата на печалбата през август 2016 г. за Widgets и Gidgets е $4,128 + $7,201 = $11,330. Но ако сте ангажирали ресурсите си за Widget на Gidgets, печалбата ви за август 2016 г. ще бъде $14,004 - $2,674 повече. В необработени долари това не изглежда много, но е 24 процента увеличение. Поколения европейски собственици на казина забогатяват с много по-малки предимства.

Причината, разбира се, е, че брутната печалба на Gidgets е по-голяма от тази на Widgets, въпреки че приходите ви от Widgets са почти 30 процента по-големи, отколкото на Gidgets. Да обобщим:

Използването на два различни сценария - Widgets с Gidgets и Gidgets самостоятелно - прави този пример малко по-труден за следване. Но това е реалистична илюстрация за това как можете да използвате основната функция за прогнозиране TREND, за да помогнете да вземете информирано решение относно разпределението на ресурсите.

Разбира се, други съображения биха взели предвид решението за прехвърляне на ресурси от една продуктова линия към друга — анализ на естеството на грешките в прогнозите (често наричани остатъчни), невъзможни разходи, възможно преоборудване, за да се поддържа допълнителен производствен капацитет в продуктова линия, необходимостта от постоянна поддръжка за клиенти, които са инвестирали в Widgets, и т.н. Но един от критериите почти винаги са финансовите оценки и ако можете да прогнозирате финансовите показатели с увереност, вие сте по-напред.

Научете как да създавате и управлявате шаблони за Word 2019 с нашето ръководство. Оптимизирайте документите си с персонализирани стилове.

Научете как да настроите отстъп на абзаци в Word 2016, за да подобрите визуалната комуникация на вашите документи.

Как да блокирам Microsoft Word да отваря файлове в режим само за четене в Windows Microsoft Word отваря файлове в режим само за четене, което прави невъзможно редактирането им? Не се притеснявайте, методите са по-долу

Как да коригирате грешки при отпечатването на неправилни документи на Microsoft Word Грешките при отпечатването на документи на Word с променени шрифтове, разхвърляни абзаци, липсващ текст или изгубено съдържание са доста чести. Въпреки това недейте

Ако сте използвали писалката или маркера, за да рисувате върху слайдовете на PowerPoint по време на презентация, можете да запазите чертежите за следващата презентация или да ги изтриете, така че следващия път, когато го покажете, да започнете с чисти слайдове на PowerPoint. Следвайте тези инструкции, за да изтриете чертежи с писалка и маркери: Изтриване на линии една в […]

Библиотеката със стилове съдържа CSS файлове, файлове с разширяем език на стиловия език (XSL) и изображения, използвани от предварително дефинирани главни страници, оформления на страници и контроли в SharePoint 2010. За да намерите CSS файлове в библиотеката със стилове на сайт за публикуване: Изберете Действия на сайта→Преглед Цялото съдържание на сайта. Появява се съдържанието на сайта. Библиотеката Style се намира в […]

Не затрупвайте аудиторията си с огромни числа. В Microsoft Excel можете да подобрите четливостта на вашите табла за управление и отчети, като форматирате числата си така, че да се показват в хиляди или милиони.

Научете как да използвате инструменти за социални мрежи на SharePoint, които позволяват на индивиди и групи да общуват, да си сътрудничат, споделят и да се свързват.

Юлианските дати често се използват в производствени среди като времеви печат и бърза справка за партиден номер. Този тип кодиране на дата позволява на търговците на дребно, потребителите и обслужващите агенти да идентифицират кога е произведен продуктът и по този начин възрастта на продукта. Юлианските дати се използват и в програмирането, военните и астрономията. Различно […]

Можете да създадете уеб приложение в Access 2016. И така, какво всъщност е уеб приложение? Е, уеб означава, че е онлайн, а приложението е просто съкращение от „приложение“. Персонализирано уеб приложение е онлайн приложение за база данни, достъпно от облака с помощта на браузър. Вие създавате и поддържате уеб приложението в настолната версия […]