Najpogostejši finančni funkciji v Excelu 2007 – PV (sedašnja vrednost) in FV (prihodnja vrednost) – uporabljata iste argumente. Ključ do uporabe teh finančnih funkcij je razumevanje terminologije, ki jo uporabljajo njihovi argumenti:

-

PV je sedanja vrednost , glavnica rente.

-

FV je bodoča vrednost , glavnica plus obresti od rente.

-

PMT je plačilo, opravljeno za vsako obdobje rente. Običajno se plačilo določi v času trajanja rente in vključuje glavnico in obresti brez drugih stroškov.

-

RATE je obrestna mera na obdobje. Običajno je stopnja izražena kot letni odstotek.

-

NPER je skupno število plačilnih obdobij v življenju rente. To število izračunate tako, da vzamete Obdobje (čas, v katerem so obresti plačane) in ga pomnožite z Obdobjem (časovni čas, ko so obresti plačane ali zaslužene), tako da posojilo s triletnim rokom z 12 mesečnimi obrestmi plačila ima 3 x 12 oziroma 36 plačilnih rokov.

Pri uporabi finančnih funkcij ne pozabite, da so argumenti fv, pv in pmt lahko pozitivni ali negativni, odvisno od tega, ali prejemate denar ali izplačujete denar. Upoštevajte tudi, da želite argument obrestne mere izraziti v istih enotah kot argument nper , tako da, če opravljate mesečna plačila za posojilo in izrazite nper kot skupno število mesečnih plačil, kot pri 360 (30 x 12) za 30-letno hipoteko morate letno obrestno mero izraziti tudi mesečno.

Izračun sedanje vrednosti (PV)

Funkcija PV vrne sedanjo vrednost naložbe, ki je skupni znesek, ki je trenutno vreden niz prihodnjih plačil. Sintaksa funkcije PV je naslednja:

=PV(stopnja,nper,pmt,[fv],[vrsta])

V FV in tipa argumenti so obvezna. Fv argument je prihodnja vrednost ali denarnih sredstev, ki jih želite imeti, potem ko si zadnje plačilo. Če izpustite argument fv , Excel prevzame prihodnjo vrednost nič. Tipa argument navaja, ali se plačilo izvede na začetku ali na koncu obdobja: Enter 0 (ali izpustite tipa argument), ko je plačilo, ki ob koncu obdobja in uporabo 1., ko se je na začetku obdobje.

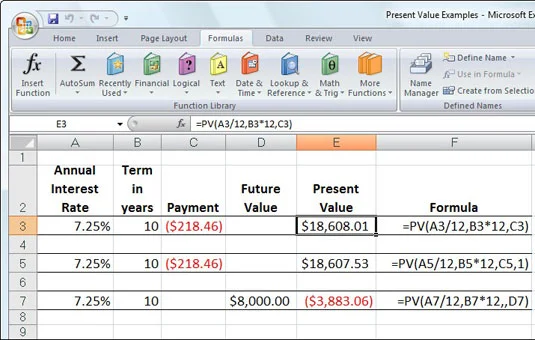

Naslednja slika vsebuje več primerov uporabe PV funkcije. Vse tri PV funkcije uporabljajo enako letno odstotno stopnjo 7,25 odstotka in obdobje 10 let. Ker se plačila izvajajo mesečno, vsaka funkcija te letne zneske pretvori v mesečne. Na primer, v funkciji PV v celici E3 se letna obrestna mera v celici A3 pretvori v mesečno obrestno mero z deljenjem z 12 (A3/12), letna obrestna mera v celici B3 pa se pretvori v enakovredna mesečna obdobja z množenjem z 12 (B3*12).

Uporaba PV funkcije za izračun sedanje vrednosti različnih naložb.

Določanje prihodnje vrednosti (FV)

Funkcija FV izračuna prihodnjo vrednost naložbe. Sintaksa te funkcije je

=FV(stopnja,nper,pmt,[pv],[vrsta])

V , NPER, PMT, hitrost in tip trditve so enaki kot tisti, ki ga funkcija PV uporablja. Pv argument je sedanja vrednost ali pavšalno znesek, za katerega želite izračunati vrednost v prihodnosti. Tako kot pri argumentih fv in type v funkciji PV sta tudi argumenta pv in type v funkciji FV neobvezna. Če te argumente izpustite, Excel predvideva, da so njihove vrednosti nič (0).

Funkcijo FV lahko uporabite za izračun prihodnje vrednosti naložbe, kot je IRA (Individual Retirement Account). Recimo, da ustanovite IRA pri starosti 43 let in se boste upokojili 22 let pri starosti 65 let in da nameravate letno vplačati v IRA na začetku vsakega leta. Če predvidevate stopnjo donosa 8,5 odstotka na leto, bi v svoj delovni list vnesli naslednjo funkcijo FV:

=FV(8,5%,22,-1000,,1)

Excel nato navede, da lahko pričakujete prihodnjo vrednost 64.053,66 $ za vaš IRA, ko se upokojite pri starosti 65 let. Če ste IRA ustanovili leto prej in račun že ima sedanjo vrednost 1.085 $, bi funkcijo FV spremenili na naslednji način :

=FV(8,5%,22,-1000,-1085,1)

V tem primeru Excel kaže, da lahko pričakujete prihodnjo vrednost 70.583,22 $ za vašo IRA ob upokojitvi.