Excel 2010 levinumad finantsfunktsioonid — PV (praegune väärtus) ja FV (tulevane väärtus) — kasutavad samu argumente. Nende finantsfunktsioonide kasutamise võti on mõista nende argumentide terminoloogiat:

-

PV on nüüdisväärtus , annuiteedi põhisumma.

-

FV on tulevane väärtus , põhiosa pluss annuiteedi intressid.

-

PMT on igal annuiteediperioodil tehtud makse . Tavaliselt määratakse makse annuiteedi kehtivusaja jooksul ja see sisaldab põhiosa pluss intressi ilma muude tasudeta.

-

RATE on huvi määr perioodi kohta. Tavaliselt väljendatakse intressimäära aastaprotsendina.

-

NPER on makseperioodide koguarv annuiteedi kehtivusaja jooksul. Arvutate selle arvu, võttes tähtaja (intressi maksmise aja) ja korrutades selle Perioodiga (intressi maksmise või teenimise ajahetk), nii et laenu kolmeaastase tähtajaga 12 kuu intressiga maksetel on 3 x 12 ehk 36 makseperioodi.

Finantsfunktsioonide kasutamisel pidage meeles, et fv, pv ja pmt argumendid võivad olla positiivsed või negatiivsed, olenevalt sellest, kas saate raha või maksate raha välja. Samuti pidage meeles, et soovite väljendada intressimäära argumenti samades ühikutes kui argumendi nper , nii et kui teete laenu igakuiseid makseid ja väljendate nper igakuiste maksete koguarvuna, nagu 360 (30 x 12) 30-aastase hüpoteeklaenu puhul tuleb aastaintressimäär väljendada ka igakuiselt.

Praeguse väärtuse (PV) arvutamine

Funktsioon PV tagastab investeeringu nüüdisväärtuse, mis on kogusumma, mida tulevaste maksete seeria praegu väärt on. PV-funktsiooni süntaks on järgmine:

=PV(määr,nper,pmt,[fv],[tüüp])

Tul_väärtus ja tüüp argumendid on vabatahtlik. Tul_väärtus argument on tulevase väärtuse või sularaha tasakaalu, et sa tahad olla pärast muutes oma viimast makset. Kui jätate argumendi fv välja , eeldab Excel tulevikuväärtuseks null. Tüüpi argument näitab, kas makse on tehtud alguses või lõpus periood: Sisesta 0 (või jätta tüüpi argument), kui makse on tehtud lõpus perioodil ja kasutamine 1, kui see on tehtud algust periood.

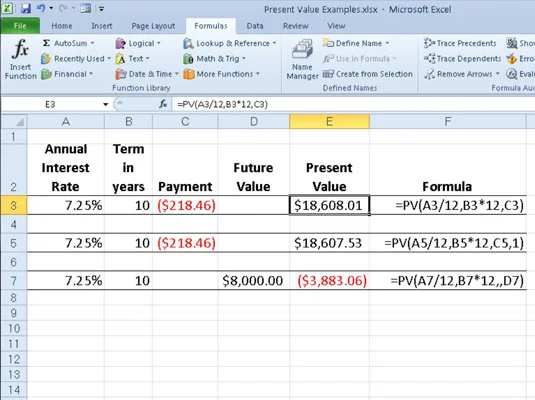

Järgmine joonis sisaldab mitmeid näiteid PV funktsiooni kasutamisest. Kõik kolm PV-funktsiooni kasutavad sama 7,25-protsendilist aastamäära ja 10-aastast tähtaega. Kuna makseid tehakse igakuiselt, teisendab iga funktsioon need aastaarvud igakuiseks. Näiteks lahtris E3 olevas PV funktsioonis teisendatakse lahtris A3 olev aastane intressimäär kuumääraks, jagades 12-ga (A3/12) ja aastane tähtaeg lahtris B3 teisendatakse samaväärseteks kuuperioodideks, korrutades 12-ga. (B3*12).

PV funktsiooni kasutamine erinevate investeeringute nüüdisväärtuse arvutamiseks.

Tuleviku väärtuse (FV) määramine

FV funktsioon arvutab investeeringu tulevase väärtuse. Selle funktsiooni süntaks on:

=FV(määr,nper,pmt,[pv],[tüüp])

Määr, per_arv, makse, ja tüüp argumendid on samad, mida kasutab PV funktsiooni. Pv argument on nüüdisväärtuse või ühekordne summa, mille soovite arvutada tulevase väärtuse. Nagu funktsiooni PV argumendid fv ja type , on nii pv kui ka tüüp argumendid FV funktsioonis valikulised. Kui jätate need argumendid välja, eeldab Excel nende väärtused nulliks.

FV-funktsiooni abil saate arvutada investeeringu, näiteks IRA (Individual Retirement Account) tulevase väärtuse. Oletame näiteks, et asutate IRA 43-aastaselt ja lähete pensionile 22 aasta pärast 65-aastaselt ning kavatsete teha IRA-sse iga-aastaseid makseid iga aasta alguses. Kui eeldate, et tulumäär on 8,5 protsenti aastas, sisestaksite oma töölehel järgmise FV funktsiooni:

=FV(8,5%,22;-1000;,1)

Seejärel näitab Excel, et kui 65-aastaselt pensionile jääte, võite oodata oma IRA väärtuseks tulevikus 64 053,66 dollarit. Kui olete IRA loonud aasta varem ja konto nüüdisväärtus on juba 1085 dollarit, muudate FV funktsiooni järgmiselt. :

=FV(8,5%,22;-1000;-1085,1)

Sel juhul näitab Excel, et pensionile jäädes võite oodata oma IRA väärtuseks 70 583,22 dollarit.