Når du bliver bedt om at lave en salgsprognose ved hjælp af Excel-data, er en af de første ting, du skal overveje, hvor langt ud i fremtiden du vil peer. Nogle prognoseteknikker sætter dig i stand til at forudsige længere ude end andre. Denne figur viser to teknikker, der lader dig forudsige kun én tidsperiode frem.

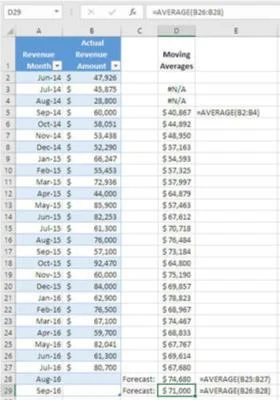

Glidende gennemsnit er normalt begrænset til et-trins-forud-prognoser.

Læg mærke til, hvad der sker, når du strækker dem for langt: Som gummibånd knækker de og klikker tilbage på dig.

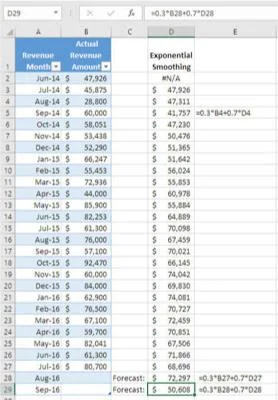

Se først på celle D5. Det er gennemsnittet af cellerne B2, B3 og B4, og det er, hvad metoden med glidende gennemsnit forudsiger for september 2004. Det vil sige, hvordan denne prognose er sat op, er prognosen for september gennemsnittet af juni, juli og august . Du kan se prognosen på $40.867 i celle D5 og selve formlen til illustration i celle E5.

Formlen i D5 kopieres og indsættes gennem celle D28, hvor den giver den "rigtige" prognose for august 2016. Jeg bruger "rigtig" i den forstand, at jeg endnu ikke har set en faktisk værdi for den måned - min seneste faktiske værdi er for juli 2016 - så august 2016 er forbi slutningen af basislinjen, og prognosen for den måned er en reel prognose. Selve formlen vises i celle E28.

Men hvis du kopierer og indsætter formlen en række mere ned for at prøve at få en prognose for september 2016, har du strakt den for langt. Nu forsøger den at beregne et gennemsnit af de faktiske resultater for juni til august 2016, og du har ingen faktiske resultater for august. På grund af den måde, Excels AVERAGE fungerer på, ignorerer den celle B28, og formlen returnerer gennemsnittet af B26 og B27.

Distriktsadvokaten vil afslå at retsforfølge, hvis du pludselig bliver fundet ved at skifte fra et tre-måneders glidende gennemsnit til et to-måneders glidende gennemsnit, men det burde du virkelig ikke. Hvis du gør det, inviterer du et æble til at blande med appelsinerne.

Og hvis du tager din prognose meget længere ned, vil den begynde at returnere den virkelig grimme fejlværdi #DIV/0!. (Dette udråbstegn i er beregnet til at få din opmærksomhed. Excel råber til dig, "Du prøver at dividere med nul!")

En lignende situation opstår med eksponentiel udjævning, og det er vist i denne figur. Formlen for udjævning er forskellig fra formlen for glidende gennemsnit, men noget lignende sker, når du kommer forbi et-trins-forud-prognosen i celle D28.

![Hvor langt skal man forudsige?]()

Hvis du vil spå længere frem, så overvej en regressionsprognose.

Bemærk, at formlen i celle D29 (formlen er vist i E29; værdien, som formlen returnerer, vises i D29) bruger værdierne i cellerne B28 og D28. Men fordi du endnu ikke har en faktisk for august, er "prognosen" for september 2016 defekt: Faktisk er det ikke andet end prognosen for august ganget med 0,7. Igen, i denne form for eksponentiel udjævning, er du begrænset til en et-trins-forud-prognose.

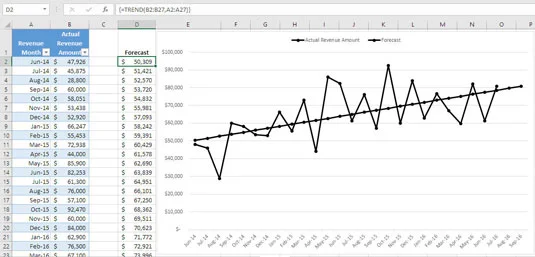

Figuren viser en anden situation, hvor prognosen er bygget ved hjælp af regression frem for glidende gennemsnit eller eksponentiel udjævning.

Ved at bruge regression er du i en anden position end med glidende gennemsnit og eksponentiel udjævning. Som denne næste figur viser, kan du oprette dine prognoser ved at bruge selve datoen som en forudsigelse: Hver prognoseværdi er baseret på forholdet i basislinjen mellem dato og omsætning.

![Hvor langt skal man forudsige?]()

Trendlinjen i diagrammet er taget fra arbejdsarket. Du kan også få en fra diagrammenuen.

Fordi du kender værdien af de næste to datoer, august og september 2016, kan du bruge forholdet mellem dato og omsætning i basislinjen på de næste to datoer for at få en prognose. Prognoseværdierne vises i cellerne C28 og C29 og vises i diagrammet som de sidste to punkter i prognoseserien.

Nu, jo længere ud i fremtiden du forudser ved hjælp af regression, jo tyndere bliver isen (eller, hvis du foretrækker den tidligere metafor, jo mere belastning belaster du gummibåndet). Jo længere du kommer fra slutningen af din baseline, jo flere muligheder er der for de faktiske personer til at ændre retning - for eksempel at skrue ned eller udjævne.

Hvis du har et reelt behov for at forudsige f.eks. 12 måneder ud i fremtiden på månedsbasis, og hvis du mener, at der er et pålideligt forhold mellem dato og indtægtsbeløb, så kan regression være dit bedste valg. Men husk på, at tingene bliver skæve derude i fremtiden.

En anden metode til at skubbe din prognose ud over en et-trins-forud-tilgang er sæsonudjævning. Denne tilgang, som afhænger af en sæsonbestemt komponent i din basislinje, kan understøtte en prognose, der går det år ind i fremtiden. Det er det ikke nødvendigvis, men det er muligt.