Når du laver sæsonbestemt eksponentiel udjævning i Excel, skal du tænke tilbage på, hvordan eksponentiel udjævning fungerer. Den bruger en formel som denne til at basere den næste prognose delvist på den tidligere faktiske og delvist på den tidligere prognose:

Ny prognose = (0,3 × tidligere faktisk) + (0,7 × tidligere prognose)

Dette svarer til et vægtet gennemsnit af to tidligere tal - den faktiske og prognosen. Denne særlige formel giver en god smule mere vægt til prognosen end til den faktiske. Du skal eksperimentere omkring nogle med en bestemt basislinje for at få den rigtige udjævningskonstant (det er 0,3 i formlen) og den rigtige dæmpningsfaktor (det er 0,7 i formlen).

Ideen her er, at en tidsperiode i basislinjen vil være tæt forbundet med den følgende tidsperiode. Hvis dagens høje temperatur var 70°F, skulle du vise en nærmer sig koldfront for at overbevise nogen om, at morgendagens højeste vil være 50°F. Uden yderligere, modstridende information, ville de satse på 70°F. I går plejer at spå i dag, og i dag plejer at spå i morgen.

Men skift til måneder. En given måneds gennemsnitstemperatur er meget tættere forbundet med det historiske gennemsnit for den måned, end den er til den foregående måneds gennemsnitstemperatur. Hvis majs gennemsnitlige daglige højde var 70°F, ville du stadig hælde mod 70°F for juni, men før du sætter penge på det, vil du gerne vide, hvad sidste junis gennemsnitlige daglige højde var.

Så her er, hvad du skal gøre: I stedet for kun at bruge én udjævningskonstant, skal du bruge to. I stedet for kun at bruge én konstant sammen med den umiddelbart forudgående basislinjeværdi, bruger du én til den foregående værdi (udjævning af maj for at hjælpe med at forudsige juni), og én for sæsonen, der er et år tilbage fra denne (udjævning sidste juni til hjælpeprognose næste juni).

Figuren viser en sæsonbestemt salgsbaseline og de tilhørende prognoser i praksis.

De sæsonbestemte prognoser kan ikke starte, før en sekvens af basissæsoner er gået.

Læg mærke til, hvordan salget uvægerligt stiger i løbet af tredje kvartal af hvert år og stiger i løbet af fjerde kvartal. Så falder bunden ud i løbet af første og andet kvartal. Figuren viser også prognoserne, som har fanget sæsonmønsteret i en udjævnende ligning, hvilket gør prognoserne meget mere nøjagtige.

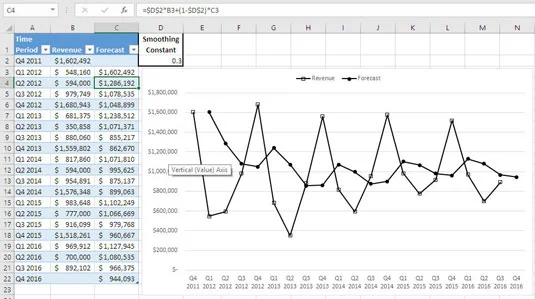

Hvad hvis du brugte simpel eksponentiel udjævning? Tallet giver nogle af de dårlige nyheder.

![At relatere en sæson til forfædre i sæsonbestemt eksponentiel udjævning]()

Prognoserne udjævner signalet i basislinjen.

Her er udjævningskonstanten 0,3, og prognoserne er relativt ufølsomme over for udsving i faktiske tal fra basislinjen. Udsigterne nikker i forbifarten til toppene og dalene i basislinjen, men det er et afvisende nik.

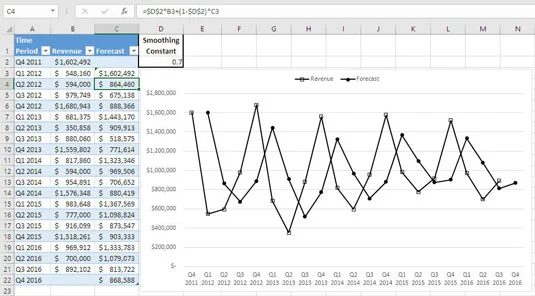

Hvad hvis du øgede udjævningskonstanten, så prognoserne sporer de faktiske værdier mere, end de udjævner dem? Den situation er vist her, hvor udjævningskonstanten er 0,7.

![At relatere en sæson til forfædre i sæsonbestemt eksponentiel udjævning]()

Prognoserne er sene til at afspejle ændringerne i basislinjen.

Toppene og dalene er repræsenteret tydeligere - men de halter en periode efter deres faktiske forekomst. Sammenlign det sidste tal og dets forsinkede prognoser med det første tal og dets prognoser til tiden. Prognoserne i figur 18-1 kan dukke op til tiden, fordi de er opmærksomme på, hvad der skete sidste år. Og at dukke op er 85 procent af livet.

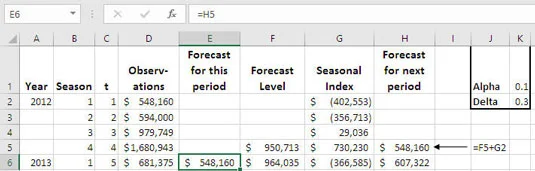

Den næste figur viser, hvordan du kan kombinere komponenterne for at få en prognoseværdi. Bare rolig, kilden til komponenterne og hvad de betyder bliver tydeligt, mens du går gennem udviklingen af sæsonprognosen.

![At relatere en sæson til forfædre i sæsonbestemt eksponentiel udjævning]()

De sæsonmæssige effekter er over (positive værdier) og under (negative værdier) det nuværende overordnede niveau for basislinjen.

Formlen i celle F5 angiver niveauet for basislinjen pr. Q4 2012. Formlen er:

=MIDDEL(D2:D5)

I begyndelsen af udjævningsprocessen er dette vores bedste estimat for det aktuelle niveau for basislinjen. Det er blot gennemsnittet af de fire kvartalsvise omsætningsresultater for 2012. Det er analogt med at bruge den første observation som den første prognose i simpel eksponentiel udjævning.

Fra at undersøge formlen i celle H5:

=F5+G2

du kan se, at prognosen for kvartal 1 af 2013 er summen af to mængder:

- Prognoseniveauet for basislinjen for 1. kvartal 2013 fra 4. kvartal 2012 (se celle F5)

- Effekten af at være i kvartal 1 fra 2012 (se celle G2)

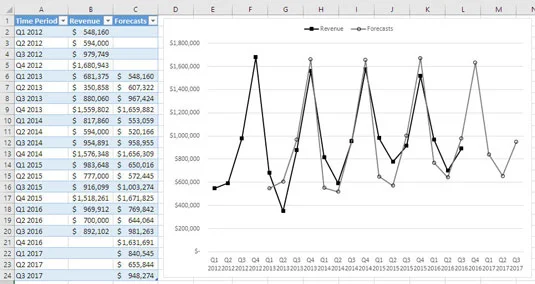

Hver prognose i kolonne E og kolonne H er summen af prognoseniveauet for basislinjen og effekten af sæsonen fra det foregående år. Et godt fornuftstjek sammenligner sæsonudjævningsprognoserne i den første figur med de almindelige udjævningsprognoser i de næste to figurer.

Det er klart, at du er bedre stillet, hvis du kan estimere sæsoneffekten, før den finder sted. Dette er, hvad der sker i den sidste figur, som kombinerer det niveau, der kan henføres til en sæson, med det generelle niveau på basislinjen for at få den nuværende sæsons prognose, før næste tilfælde af sæsonen finder sted.

Det er grunden til at sætte prognosen for den næste periode i kolonne H og for den aktuelle periode i kolonne E. Det hjælper dig med at huske, at du kan samle prognosen for en given periode i slutningen af den foregående periode. Bemærk for eksempel, at celle H5 har prognosen for den næste periode, at celle E6 har prognosen for den aktuelle periode, og at de begge er lig med $548.160.