Eksponentiell utjevning er en av de tre viktigste prognosemetodene som brukes i Excel-salgsprognoser og er med på å danne grunnlaget for de mer avanserte teknikkene og modellene.

Begrepet eksponentiell utjevning høres skremmende og pretensiøst ut. Ikke bekymre deg for hva det heter - det er bare et slags selvkorrigerende glidende gjennomsnitt.

Anta at du i juni forventer $100 000 i salg for juli. Når salgsresultatene for juli er inne, finner du ut at juliprognosen din på $100 000 var $25 000 for lav - du tjente faktisk $125 000 i salg. Nå må du anslå salget for august. Tanken bak denne tilnærmingen til prognoser er å justere august-prognosen på en måte som ville ha gjort juli- prognosen mer nøyaktig. Det vil si at fordi juli-prognosen din var for lav, øker du august-prognosen over hva den ellers ville ha vært.

Mer generelt:

- Hvis den siste prognosen din viste seg å være en underestimering, justerer du neste prognose oppover.

- Hvis den siste prognosen din viste seg å være et overestimat, justerer du nedover neste prognose.

Du gjør ikke disse justeringene bare ved å gjette. Det er formler som hjelper, og Data Analysis-tilleggets Exponential Smoothing-verktøy kan legge inn formlene for deg. Eller du kan rulle dine egne formler hvis du vil.

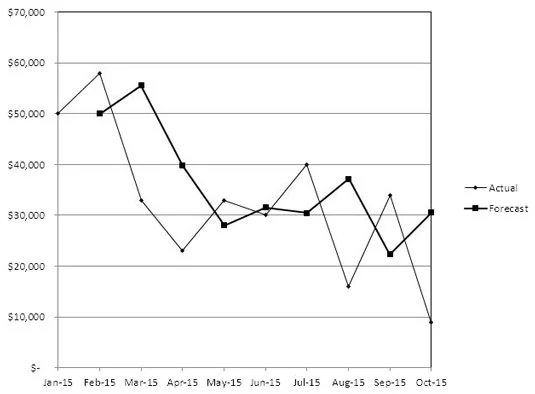

Denne figuren viser hva du ville spå hvis forrige prognose (for juli) var for lav – da øker du prognosen for august.

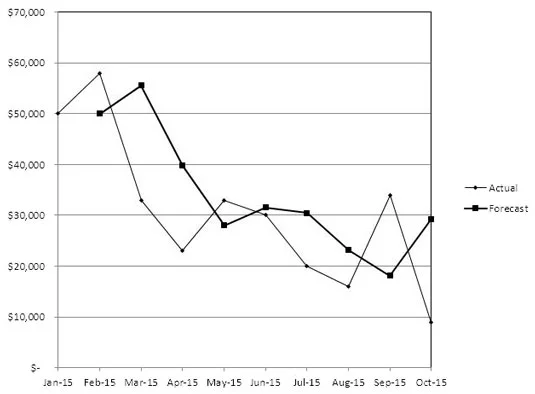

Her er hva som skjer hvis prognosen for juli var en undervurdering. Legg merke til at august-prognosen er satt opp.

Og hvis prognosen for juli var for høy, avkjøler du jetflyene litt i august-prognosen, som vist her.

![Eksponentiell utjevning i Excel-salgsprognoser]()

Prognosen din for mars 2015 var for høy, så eksponentiell utjevning gjør at du trekker tilbake prognosen for april 2015.