Når du gjør sesongmessig eksponentiell utjevning i Excel, tenk tilbake på hvordan eksponentiell utjevning fungerer. Den bruker en formel som denne for å basere neste prognose delvis på den forrige faktiske og delvis på den forrige prognosen:

Ny prognose = (0,3 × tidligere faktisk) + (0,7 × tidligere prognose)

Dette utgjør et vektet gjennomsnitt av to tidligere tall - den faktiske og prognosen. Denne spesielle formelen gir en god del mer vekt til prognosen enn til den faktiske. Du må eksperimentere rundt noen med en bestemt grunnlinje for å få riktig utjevningskonstant (det er 0,3 i formelen) og riktig dempningsfaktor (det er 0,7 i formelen).

Tanken her er at en tidsperiode i grunnlinjen kommer til å være nært knyttet til den påfølgende tidsperioden. Hvis dagens høye temperatur var 70°F, ville du måtte vise en nærmer seg kaldfront for å overbevise noen om at morgendagens høyeste vil være 50°F. Uten ytterligere, motstridende informasjon, ville de satset på 70°F. I går pleier å varsle i dag, og i dag pleier å varsle i morgen.

Men skift til måneder. En gitt måneds gjennomsnittstemperatur er mye nærmere knyttet til det historiske gjennomsnittet for den måneden enn den er til forrige måneds gjennomsnittstemperatur. Hvis den gjennomsnittlige daglige høyden for mai var 70 °F, ville du fortsatt lene deg mot 70 °F for juni, men før du legger penger på det, vil du gjerne vite hva den gjennomsnittlige daglige høyden i juni var.

Så her er hva du skal gjøre: I stedet for å bruke bare én utjevningskonstant, bruker du to. I stedet for å bruke bare én konstant i forbindelse med den umiddelbart forutgående grunnverdien, bruker du én for forrige verdi (utjevner mai for å hjelpe til med varsler om juni), og én for sesongen som er ett år tilbake fra denne (utjevning i juni til hjelpeprognose neste juni).

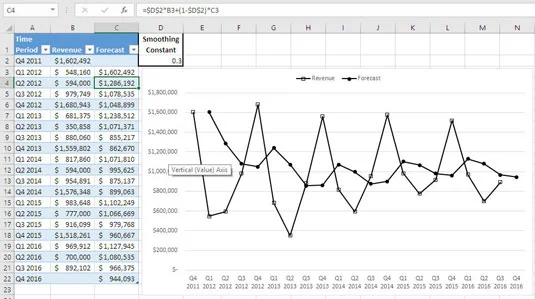

Figuren viser en sesongbasert salgsgrunnlinje, og tilhørende prognoser, i praksis.

Sesongprognosene kan ikke starte før en sekvens med basissesonger har passert.

Legg merke til hvordan salget alltid øker i løpet av tredje kvartal hvert år, og øker i løpet av fjerde kvartal. Så faller bunnen ut i løpet av første og andre kvartal. Figuren viser også prognosene, som har fanget opp sesongmønsteret i en utjevnende ligning, noe som gjør prognosene mye mer nøyaktige.

Hva om du brukte enkel eksponentiell utjevning? Tallet gir noen av de dårlige nyhetene.

![Å relatere en sesong til forfedre i sesongmessig eksponentiell utjevning]()

Varselene jevner seg gjennom signalet i grunnlinjen.

Her er utjevningskonstanten 0,3, og prognosene er relativt ufølsomme for svingninger i virkeligheten fra basislinjen. Varselene nikker i forbifarten til toppene og dalene i grunnlinjen, men det er et avvisende slags nikk.

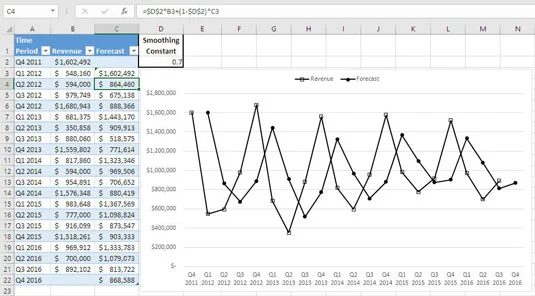

Hva om du økte utjevningskonstanten slik at prognosene sporer de faktiske resultatene mer enn de jevner dem ut? Den situasjonen vises her, hvor utjevningskonstanten er 0,7.

![Å relatere en sesong til forfedre i sesongmessig eksponentiell utjevning]()

Prognosene er sene til å reflektere endringene i basislinjen.

Toppene og dalene er tydeligere representert - men de ligger en periode bak deres faktiske forekomst. Sammenlign det siste tallet og dets sene prognoser med det første tallet og dets prognoser i tide. Prognosene i figur 18-1 kan dukke opp i tide fordi de tar hensyn til det som skjedde i fjor. Og å møte opp er 85 prosent av livet.

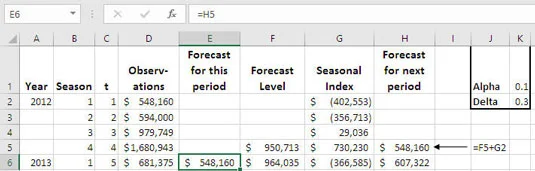

Den neste figuren viser hvordan du kan kombinere komponentene for å få en prognoseverdi. Ikke bekymre deg, kilden til komponentene og hva de betyr blir tydelig når du går gjennom utviklingen av sesongprognosen.

![Å relatere en sesong til forfedre i sesongmessig eksponentiell utjevning]()

De sesongmessige effektene er over (positive verdier) og under (negative verdier) gjeldende overordnede nivå for grunnlinjen.

Formelen i celle F5 gir nivået på grunnlinjen per Q4 2012. Formelen er:

=GJENNOMSNITT(D2:D5)

I begynnelsen av utjevningsprosessen er dette vårt beste estimat på gjeldende nivå på grunnlinjen. Det er bare gjennomsnittet av de fire kvartalsvise inntektsresultatene for 2012. Det er analogt med å bruke den første observasjonen som den første prognosen i enkel eksponentiell utjevning.

Fra å undersøke formelen i celle H5:

=F5+G2

du kan se at prognosen for kvartal 1 av 2013 er summen av to mengder:

- Prognosenivået for basislinjen for Q1 2013 fra og med Q4 2012 (se celle F5)

- Effekten av å være i kvartal 1 fra og med 2012 (se celle G2)

Hver prognose i kolonne E og kolonne H er summen av prognosenivået til grunnlinjen og effekten av sesongen fra foregående år. En god fornuftssjekk sammenligner sesongutjevningsprognosene i den første figuren med de ordinære utjevningsprognosene i de to neste figurene.

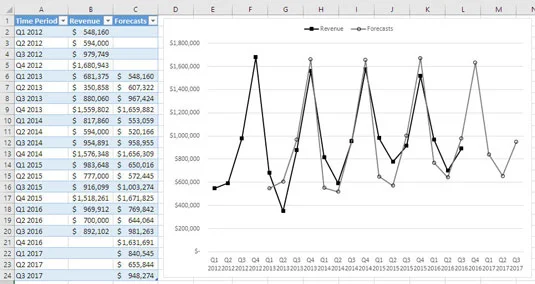

Det er klart du har det bedre om du kan anslå sesongeffekten før den finner sted. Dette er hva som skjer i den siste figuren, som kombinerer nivået som kan tilskrives en sesong med det generelle nivået på grunnlinjen for å få gjeldende sesongs prognose før neste forekomst av sesongen finner sted.

Det er grunnen til å sette prognosen for neste periode i kolonne H, og for gjeldende periode i kolonne E. Dette hjelper deg med å huske at du kan sette sammen prognosen for en gitt periode på slutten av forrige periode. Legg for eksempel merke til at celle H5 har prognosen for neste periode, at celle E6 har prognosen for gjeldende periode, og at de begge tilsvarer $548 160.