Specialiųjų simbolių įterpimas į Word 2010

Kartais gali prireikti įterpti neįprastą simbolį į Word 2010 dokumentą. Perskaitykite, kaip lengvai tai padaryti su mūsų patarimais ir simbolių sąrašu.

Atlikdami sezoninį eksponentinį išlyginimą programoje „Excel“, pagalvokite, kaip veikia eksponentinis išlyginimas. Ji naudoja tokią formulę kaip ši, kad kitą prognozę iš dalies pagrįstų ankstesne faktine ir iš dalies ankstesne prognoze:

Nauja prognozė = (0,3 × ankstesnė faktinė) + (0,7 × ankstesnė prognozė)

Tai sudaro dviejų ankstesnių skaičių – faktinio ir prognozuojamo – svertinį vidurkį. Ši konkreti formulė prognozei suteikia šiek tiek daugiau svarbos nei faktinei. Turite eksperimentuoti su tam tikra bazine linija, kad gautumėte tinkamą išlyginimo konstantą (tai formulėje yra 0,3) ir tinkamą slopinimo koeficientą (tai yra 0,7 formulėje).

Idėja yra ta, kad vienas laikotarpis bazinėje linijoje bus glaudžiai susijęs su kitu laikotarpiu. Jei šiandien aukšta temperatūra būtų 70 °F, turėtumėte parodyti artėjantį šaltąjį frontą, kad įtikintumėte ką nors, kad rytoj aukščiausia temperatūra bus 50 °F. Be papildomos, prieštaringos informacijos, jie statytų 70 °F. Vakar prognozuojama šiandien, o šiandien – rytoj.

Tačiau pereikite prie mėnesių. Tam tikro mėnesio vidutinė temperatūra yra daug labiau susijusi su istoriniu to mėnesio vidurkiu nei su ankstesnio mėnesio vidutine temperatūra. Jei gegužės mėnesio vidutinė paros temperatūra būtų 70 °F, birželį vis tiek linktumėte 70 °F, bet prieš skirstydami jai pinigų norėtumėte sužinoti, kokia buvo praėjusio birželio mėnesio vidutinė dienos temperatūra .

Taigi, ką jūs ketinate daryti: užuot naudoję tik vieną išlyginimo konstantą, naudosite dvi. Užuot naudoję tik vieną konstantą kartu su prieš tai buvusia bazine verte, vieną naudosite ankstesnei vertei (išlyginsite gegužę, kad padėtų prognozuoti birželį), o kitą - sezonui, kuris yra praėjus vieneriems metams nuo šio (išlyginti praėjusį birželį iki padėti prognozuoti kitą birželį).

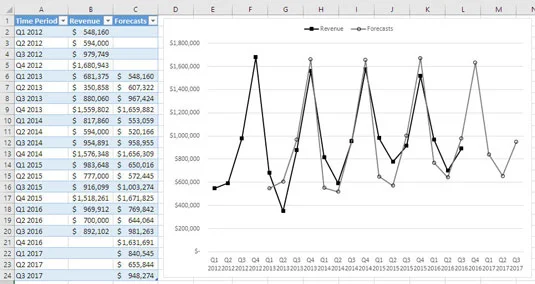

Paveikslėlyje parodytas sezoninis pardavimo pradinis lygis ir susijusios prognozės praktiškai.

Sezoninės prognozės negali prasidėti, kol nepraeis viena bazinių sezonų seka.

Atkreipkite dėmesį, kaip pardavimai nuolat auga trečiąjį kiekvienų metų ketvirtį ir smailėja ketvirtąjį ketvirtį. Tada dugnas iškrenta per pirmąjį ir antrąjį ketvirčius. Paveikslėlyje taip pat parodytos prognozės, kuriose sezoninis modelis buvo užfiksuotas išlyginamojoje lygtyje, todėl prognozės yra daug tikslesnės.

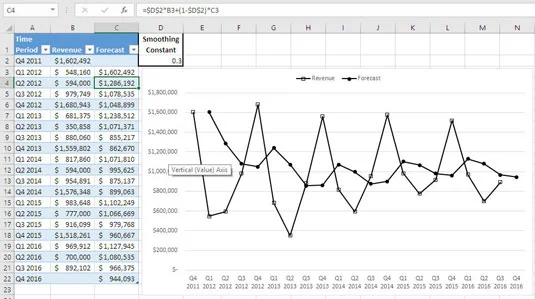

Ką daryti, jei naudotumėte paprastą eksponentinį išlyginimą? Skaičius pateikia kai kurias blogas naujienas.

Prognozės sklandžiai per signalą bazinėje linijoje.

Čia išlyginimo konstanta yra 0,3, o prognozės yra gana nejautrus faktinių verčių svyravimams nuo pradinės linijos. Prognozės nukreiptos į pradinės linijos viršūnes ir slėnius, tačiau tai yra atmestinas linkėjimas.

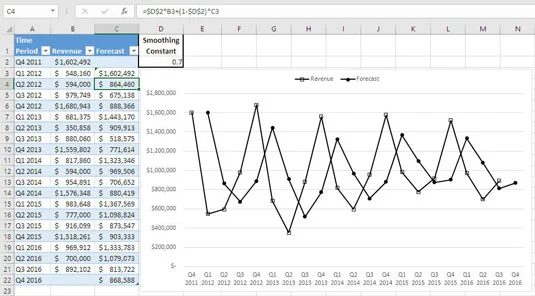

O kas, jei padidintumėte išlyginimo konstantą, kad prognozės sektų faktines aplinkybes, o ne jas išlygintų? Čia parodyta ta situacija, kai išlyginimo konstanta yra 0,7.

Prognozės vėluoja, kad atspindėtų pradinio lygio pokyčius.

Viršūnės ir slėniai pavaizduoti aiškiau, tačiau jie atsilieka vienu laikotarpiu nuo tikrojo atsiradimo. Palyginkite paskutinį skaičių ir jo vėlyvas prognozes su pirmuoju skaičiumi ir jo prognozėmis laiku. 18-1 paveiksle pateiktos prognozės gali pasirodyti laiku, nes jos atkreipia dėmesį į tai, kas atsitiko praėjusiais metais. O pasirodyti – 85 procentai gyvenimo.

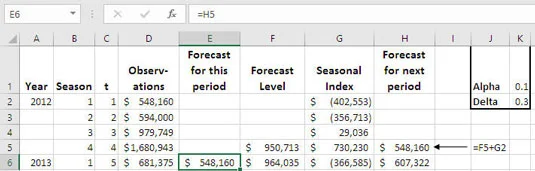

Kitame paveikslėlyje parodyta, kaip galite sujungti komponentus, kad gautumėte prognozuojamą vertę. Nesijaudinkite, komponentų šaltinis ir jų reikšmė tampa aiškūs, kai kuriate sezoninę prognozę.

Sezoninis poveikis yra didesnis (teigiamos vertės) ir mažesnis (neigiamos reikšmės) už dabartinį bendrą bazinio lygio lygį.

F5 langelyje esanti formulė nurodo 2012 m. IV ketvirčio pradinės linijos lygį. Formulė yra tokia:

=VIDUTINIS(D2:D5)

Išlyginimo proceso pradžioje tai yra geriausias dabartinio bazinio lygio įvertinimas. Tai tik keturių 2012 m. ketvirčio pajamų rezultatų vidurkis. Tai analogiška pirmojo stebėjimo naudojimui kaip pirmoji prognozė atliekant paprastą eksponentinį išlyginimą.

Išnagrinėjus formulę langelyje H5:

=F5+G2

matote, kad 2013 m. 1 ketvirčio prognozė yra dviejų dydžių suma:

Kiekviena prognozė E ir H stulpeliuose yra bazinės linijos prognozės lygio ir praėjusių metų sezono poveikio suma. Tinkamai patikrinus, pirmajame paveiksle pateiktos sezoninio išlyginimo prognozės palyginamos su įprastomis išlyginimo prognozėmis kituose dviejuose paveiksluose.

Akivaizdu, kad jums geriau, jei galite įvertinti sezoninį poveikį prieš jam pasireiškus. Tai vyksta paskutiniame paveikslėlyje, kuriame sujungiamas sezonui priskirtinas lygis su bendru pradinio lygio lygiu, kad būtų gauta dabartinio sezono prognozė prieš kitą sezono atvejį.

Dėl šios priežasties kito laikotarpio prognozė turi būti įtraukta į H stulpelį, o dabartinio laikotarpio – E stulpelyje. Tai padeda prisiminti, kad ankstesnio laikotarpio pabaigoje galite sudaryti tam tikro laikotarpio prognozę. Pavyzdžiui, atkreipkite dėmesį, kad H5 langelyje yra kito laikotarpio prognozė, E6 langelyje yra dabartinio laikotarpio prognozė ir kad jie abu yra 548 160 USD.

Kartais gali prireikti įterpti neįprastą simbolį į Word 2010 dokumentą. Perskaitykite, kaip lengvai tai padaryti su mūsų patarimais ir simbolių sąrašu.

„Excel 2010“ naudoja septynias logines funkcijas – IR, FALSE, IF, IFERROR, NOT, OR ir TRUE. Sužinokite, kaip naudoti šias funkcijas efektyviai.

Sužinokite, kaip paslėpti ir atskleisti stulpelius bei eilutes programoje „Excel 2016“. Šis patarimas padės sutaupyti laiko ir organizuoti savo darbalapius.

Išsamus vadovas, kaip apskaičiuoti slankiuosius vidurkius „Excel“ programoje, skirtas duomenų analizei ir orų prognozėms.

Sužinokite, kaip efektyviai nukopijuoti formules Excel 2016 programoje naudojant automatinio pildymo funkciją, kad pagreitintumėte darbo eigą.

Galite pabrėžti pasirinktus langelius „Excel 2010“ darbalapyje pakeisdami užpildymo spalvą arba pritaikydami ląstelėms šabloną ar gradiento efektą.

Dirbdami su laiko kortelėmis ir planuodami programą „Excel“, dažnai pravartu lengvai nustatyti bet kokias datas, kurios patenka į savaitgalius. Šiame straipsnyje pateikiami žingsniai, kaip naudoti sąlyginį formatavimą.

Sužinokite, kaip sukurti diagramas „Word“, „Excel“ ir „PowerPoint“ programose „Office 365“. Daugiau informacijos rasite LuckyTemplates.com.

„Excel“ suvestinės lentelės leidžia kurti pasirinktinius skaičiavimus, įtraukiant daug pusiau standartinių skaičiavimų. Šiame straipsnyje pateiksiu detalius nurodymus, kaip efektyviai naudoti šią funkciją.

Nesvarbu, ar dievinate, ar nekenčiate Word gebėjimo išjuokti jūsų kalbos gebėjimus, jūs turite galutinį sprendimą. Yra daug nustatymų ir parinkčių, leidžiančių valdyti „Word“ rašybos ir gramatikos tikrinimo įrankius.