Specialiųjų simbolių įterpimas į Word 2010

Kartais gali prireikti įterpti neįprastą simbolį į Word 2010 dokumentą. Perskaitykite, kaip lengvai tai padaryti su mūsų patarimais ir simbolių sąrašu.

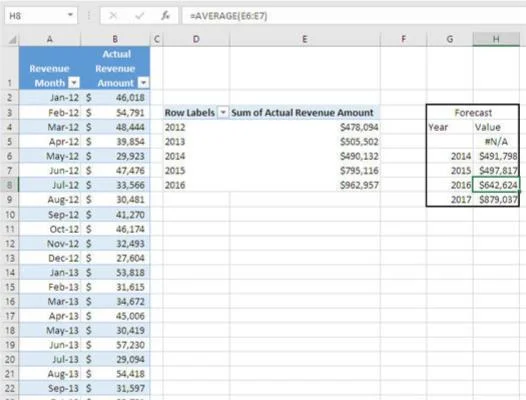

Tarkime, kad jums reikia prognozuoti pardavimus laikotarpiui, kuris skiriasi nuo dabarties – pavyzdžiui, metams. Čia atsižvelgiama į sprendimą ir jūsų reikalavimų pobūdį.

Jei jūsų bazinę liniją sudaro keli metai, o faktiniai duomenys suskirstyti pagal mėnesius, vienas dalykas, kurį galite apsvarstyti, yra pakeisti bazinio laikotarpio laikotarpį iš mėnesių į metus. Tada galite prognozuoti visus kitus metus, nors jūsų prognozės nebūtų kas mėnesį. Gautumėte vieno žingsnio į priekį prognozę ir tas vienas žingsnis būtų visi metai.

Suvestinės lentelės yra naudingos apibendrinant pradinius duomenis ilgesniais laikotarpiais.

Štai kas vyksta paveikslėlyje:

Šis metodas turi keletą trūkumų:

Kartais gali prireikti įterpti neįprastą simbolį į Word 2010 dokumentą. Perskaitykite, kaip lengvai tai padaryti su mūsų patarimais ir simbolių sąrašu.

„Excel 2010“ naudoja septynias logines funkcijas – IR, FALSE, IF, IFERROR, NOT, OR ir TRUE. Sužinokite, kaip naudoti šias funkcijas efektyviai.

Sužinokite, kaip paslėpti ir atskleisti stulpelius bei eilutes programoje „Excel 2016“. Šis patarimas padės sutaupyti laiko ir organizuoti savo darbalapius.

Išsamus vadovas, kaip apskaičiuoti slankiuosius vidurkius „Excel“ programoje, skirtas duomenų analizei ir orų prognozėms.

Sužinokite, kaip efektyviai nukopijuoti formules Excel 2016 programoje naudojant automatinio pildymo funkciją, kad pagreitintumėte darbo eigą.

Galite pabrėžti pasirinktus langelius „Excel 2010“ darbalapyje pakeisdami užpildymo spalvą arba pritaikydami ląstelėms šabloną ar gradiento efektą.

Dirbdami su laiko kortelėmis ir planuodami programą „Excel“, dažnai pravartu lengvai nustatyti bet kokias datas, kurios patenka į savaitgalius. Šiame straipsnyje pateikiami žingsniai, kaip naudoti sąlyginį formatavimą.

Sužinokite, kaip sukurti diagramas „Word“, „Excel“ ir „PowerPoint“ programose „Office 365“. Daugiau informacijos rasite LuckyTemplates.com.

„Excel“ suvestinės lentelės leidžia kurti pasirinktinius skaičiavimus, įtraukiant daug pusiau standartinių skaičiavimų. Šiame straipsnyje pateiksiu detalius nurodymus, kaip efektyviai naudoti šią funkciją.

Nesvarbu, ar dievinate, ar nekenčiate Word gebėjimo išjuokti jūsų kalbos gebėjimus, jūs turite galutinį sprendimą. Yra daug nustatymų ir parinkčių, leidžiančių valdyti „Word“ rašybos ir gramatikos tikrinimo įrankius.