Specialiųjų simbolių įterpimas į Word 2010

Kartais gali prireikti įterpti neįprastą simbolį į Word 2010 dokumentą. Perskaitykite, kaip lengvai tai padaryti su mūsų patarimais ir simbolių sąrašu.

Kai jūsų prašoma sudaryti pardavimų prognozę naudojant „Excel“ duomenis, vienas iš pirmųjų dalykų, kuriuos turite apsvarstyti, yra tai, kiek toli ateityje norite bendradarbiauti. Kai kurie prognozavimo metodai suteikia galimybę prognozuoti toliau nei kiti. Šiame paveikslėlyje pavaizduoti du metodai, leidžiantys prognozuoti tik vieną laikotarpį į priekį.

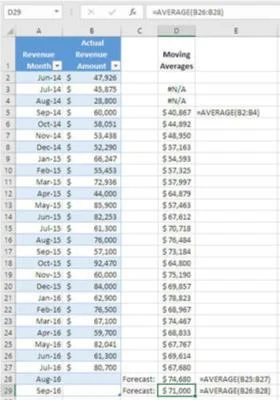

Slenkamieji vidurkiai paprastai apsiriboja prognozėmis vienu žingsniu į priekį.

Atkreipkite dėmesį, kas atsitinka, kai juos ištempsite per toli: kaip guminės juostos, jos lūžta ir trenkia atgal į jus.

Pirmiausia pažiūrėkite į langelį D5. Tai langelių B2, B3 ir B4 vidurkis, o slenkančio vidurkio metodas prognozuojamas 2004 m. rugsėjo mėn. . D5 langelyje galite pamatyti 40 867 USD prognozę, o E5 langelyje – pačią formulę.

D5 formulė nukopijuota ir įklijuojama į langelį D28, kur pateikiama „tikroji“ 2016 m. rugpjūčio mėn. prognozė. Naudoju „tikrąją“ ta prasme, kad dar nemačiau tikrosios to mėnesio vertės – mano naujausia faktinė vertė yra 2016 m. liepos mėn., taigi 2016 m. rugpjūčio mėn. baigėsi bazinės linijos pabaiga, o to mėnesio prognozė yra reali. Pati formulė rodoma langelyje E28.

Bet jei nukopijuosite ir įklijavote formulę dar viena eilute žemyn, kad pabandytumėte 2016 m. rugsėjo mėn. prognozę, ją per daug ištempėte. Dabar bandoma apskaičiuoti faktinių 2016 m. birželio–rugpjūčio mėn. rezultatų vidurkį, o jūs neturite faktinių rugpjūčio mėn. Dėl to, kaip veikia Excel AVERAGE, ji nepaiso langelio B28, o formulė grąžina B26 ir B27 vidurkį.

Apygardos prokuroras atsisakys patraukti baudžiamojon atsakomybėn, jei pastebėsite, kad staiga pasikeičiate nuo trijų mėnesių slankiojo vidurkio iki dviejų mėnesių slankiojo vidurkio, bet jūs tikrai neturėtumėte. Jei tai darote, kviečiate obuolį sumaišyti su apelsinais.

Ir jei prognozę sumažinsite daug žemyn, ji pradės grąžinti tikrai bjaurią klaidos reikšmę #DIV/0!. (Šis šauktukas i skirtas atkreipti jūsų dėmesį. „Excel“ jums šaukia: „Tu bandai padalinti iš nulio!“)

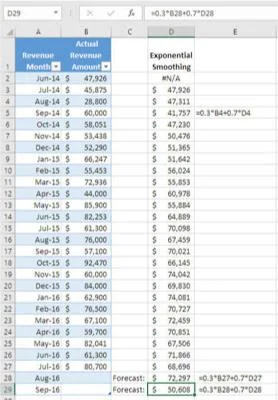

Panaši situacija susiklosto ir eksponentiniam išlyginimui, ir ji parodyta šiame paveikslėlyje. Išlyginimo formulė skiriasi nuo slankiųjų vidurkių formulės, bet kažkas panašaus nutinka, kai peržengiate vieno žingsnio prognozę langelyje D28.

Jei norite prognozuoti toliau, apsvarstykite regresijos prognozę.

Atkreipkite dėmesį, kad formulė langelyje D29 (formulė parodyta E29; formulės grąžinama reikšmė rodoma D29) naudoja reikšmes langeliuose B28 ir D28. Tačiau kadangi dar neturite faktinio rugpjūčio mėnesio, 2016 m. rugsėjo mėnesio „prognozė“ yra klaidinga: iš tikrųjų tai yra ne kas kita, kaip rugpjūčio mėnesio prognozė, padauginta iš 0,7. Vėlgi, atliekant tokį eksponentinį išlyginimą, jūs apsiribojate prognoze vienu žingsniu į priekį.

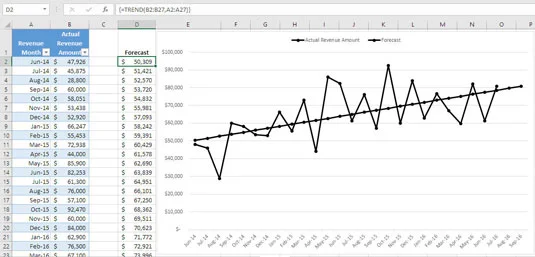

Paveikslėlyje parodyta kitokia situacija, kai prognozė sudaroma naudojant regresiją, o ne slankiuosius vidurkius ar eksponentinį išlyginimą.

Naudodami regresiją, esate kitokioje padėtyje nei naudojant slankiuosius vidurkius ir eksponentinį išlyginimą. Kaip parodyta kitame paveikslėlyje, galite kurti prognozes naudodami pačią datą kaip prognozę: kiekviena prognozės reikšmė yra pagrįsta datos ir pajamų ryšiu bazinėje linijoje.

Tendencijų linija diagramoje paimta iš darbalapio. Taip pat galite jį gauti iš meniu Diagrama.

Kadangi žinote kitų dviejų datų – 2016 m. rugpjūčio ir rugsėjo – reikšmę, galite naudoti santykį tarp datos ir pajamų bazinėje eilutėje kitų dviejų datų prognozei gauti. Prognozuojamos reikšmės rodomos langeliuose C28 ir C29 ir diagramoje rodomos kaip du paskutiniai prognozių serijos taškai.

Dabar, kuo toliau į ateitį prognozuojate naudodami regresiją, tuo plonesnis ledas (arba, jei jums labiau patinka ankstesnė metafora, tuo labiau įtempsite guminę juostą). Kuo toliau nuo pradinės linijos pabaigos, tuo daugiau galimybių faktiniams įvykiams pakeisti kryptį, pavyzdžiui, pasukti žemyn arba išsilyginti.

Jei tikrai reikia kas mėnesį prognozuoti, tarkime, 12 mėnesių į ateitį, ir jei manote, kad tarp datos ir pajamų sumos yra patikimas ryšys, regresija gali būti geriausias pasirinkimas. Tačiau atminkite, kad ateityje viskas susiklostys.

Kitas būdas išstumti prognozę ne tik vienu žingsniu į priekį – yra sezoninis išlyginimas. Šis metodas, kuris priklauso nuo sezoninio jūsų pradinio lygio komponento, gali paremti prognozę, kuri bus taikoma tais metais į ateitį. Nebūtinai taip, bet įmanoma.

Kartais gali prireikti įterpti neįprastą simbolį į Word 2010 dokumentą. Perskaitykite, kaip lengvai tai padaryti su mūsų patarimais ir simbolių sąrašu.

„Excel 2010“ naudoja septynias logines funkcijas – IR, FALSE, IF, IFERROR, NOT, OR ir TRUE. Sužinokite, kaip naudoti šias funkcijas efektyviai.

Sužinokite, kaip paslėpti ir atskleisti stulpelius bei eilutes programoje „Excel 2016“. Šis patarimas padės sutaupyti laiko ir organizuoti savo darbalapius.

Išsamus vadovas, kaip apskaičiuoti slankiuosius vidurkius „Excel“ programoje, skirtas duomenų analizei ir orų prognozėms.

Sužinokite, kaip efektyviai nukopijuoti formules Excel 2016 programoje naudojant automatinio pildymo funkciją, kad pagreitintumėte darbo eigą.

Galite pabrėžti pasirinktus langelius „Excel 2010“ darbalapyje pakeisdami užpildymo spalvą arba pritaikydami ląstelėms šabloną ar gradiento efektą.

Dirbdami su laiko kortelėmis ir planuodami programą „Excel“, dažnai pravartu lengvai nustatyti bet kokias datas, kurios patenka į savaitgalius. Šiame straipsnyje pateikiami žingsniai, kaip naudoti sąlyginį formatavimą.

Sužinokite, kaip sukurti diagramas „Word“, „Excel“ ir „PowerPoint“ programose „Office 365“. Daugiau informacijos rasite LuckyTemplates.com.

„Excel“ suvestinės lentelės leidžia kurti pasirinktinius skaičiavimus, įtraukiant daug pusiau standartinių skaičiavimų. Šiame straipsnyje pateiksiu detalius nurodymus, kaip efektyviai naudoti šią funkciją.

Nesvarbu, ar dievinate, ar nekenčiate Word gebėjimo išjuokti jūsų kalbos gebėjimus, jūs turite galutinį sprendimą. Yra daug nustatymų ir parinkčių, leidžiančių valdyti „Word“ rašybos ir gramatikos tikrinimo įrankius.