Com crear un grup dusuaris de Slack

Slack és una gran eina de col·laboració. Estàs preparat per crear un grup d'usuaris? Aquesta guia us guiarà pel procés d'aquesta funció de pla premium.

Per utilitzar un quadern de planificació empresarial, desenvolupeu i després introduïu informació sobre el següent: actius, accions del creditor i del propietari a l'inici de l'horitzó de previsió, canvis esperats en els actius i accions durant l'horitzó de previsió i ingressos i despeses per a cada període. en l'horitzó de previsió.

Per introduir les vostres pròpies dades al quadern d'inici de planificació empresarial, realitzeu els passos següents, introduint saldos o augments positius com a imports positius i saldos o disminucions negatius com a imports negatius:

Obriu el llibre de treball del pla d'empresa, bizplan.xls, escollint l'ordre Fitxer→Obre d'Excel i, a continuació, introduint www.stephenlnelson.com/bizplan.xls al quadre Nom del fitxer.

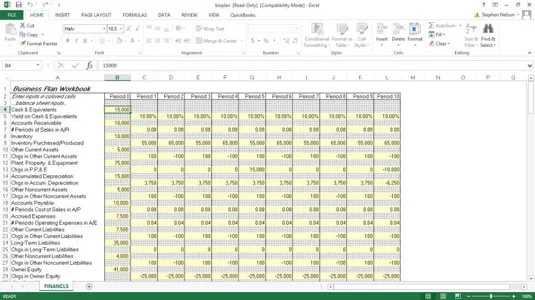

El llibre de treball inicial conté inicialment les entrades predeterminades que es mostren. Tingueu en compte que només podeu veure les primeres 29 files i les primeres 11 columnes de l'àrea d'entrada.

Introduïu el saldo d'efectiu i equivalents per a l'inici de l'horitzó de previsió.

El valor que introduïu per a Efectiu i equivalents és el total en dòlars de tots els efectius que es mantenen a l'inici del període de previsió.

Introduïu el rendiment del període previst que espereu que us proporcionin l'efectiu i els seus equivalents.

El model estima els ingressos per interessos del període multiplicant el saldo d'efectiu i equivalents pel rendiment de l'efectiu i equivalents.

Introduïu el saldo de comptes a cobrar per a l'inici de l'horitzó de previsió.

El valor que introduïu per a Comptes a cobrar (A/R) és el saldo inicial dels comptes a cobrar, que és el saldo al començament de l'horitzó de previsió, excloent qualsevol provisió per imports incobrables.

Introduïu el nombre de períodes de vendes als comptes a cobrar.

El valor que introduïu per a # períodes de vendes a A/R, o el nombre de períodes de vendes als comptes a cobrar, és el nombre de períodes o la fracció d'un període durant els quals es mantenen les vendes als comptes a cobrar. Si els comptes a cobrar solen ser d'uns 30 dies de vendes i utilitzeu mesos com a períodes de previsió, manteniu un període (un mes) de vendes als comptes a cobrar.

Alternativament, si els comptes a cobrar solen ser d'uns 30 dies de vendes i utilitzeu anys com a períodes de previsió, manteniu una dotzena part del període de vendes als comptes a cobrar.

Introduïu l'import en dòlars de l'inventari que es manté a l'inici de l'horitzó de previsió.

El valor de l'inventari és el saldo d'inventari inicial, que és l'import total en dòlars de l'inventari comprat per a la revenda o fabricat per a la revenda i conservat al començament de l'horitzó de previsió.

Introduïu la quantitat prevista en dòlars de l'inventari comprat o produït per a cada període de l'horitzó de previsió.

El valor de l'inventari comprat/produït és el total en dòlars dels articles comprats o produïts durant el període.

Introduïu l'import dels altres actius corrents mantinguts a l'inici de l'horitzó de previsió.

El saldo inicial d'altres actius corrents és el total en dòlars de qualsevol altre actiu corrent amb el qual s'inicia l'horitzó de previsió. Aquests altres actius corrents poden incloure despeses prepagades, inversions a curt termini i dipòsits realitzats amb venedors.

Introduïu l'import del canvi en els altres actius corrents per a cada període de l'horitzó de previsió.

El valor dels canvis en altres actius corrents, o canvis en altres actius corrents del període, és el total en dòlars dels augments o disminucions dels comptes inclosos en el saldo inicial d'altres actius corrents.

Introduïu l'import de la planta, la propietat i l'equip a l'inici de l'horitzó de previsió.

El saldo inicial de planta, propietat i equip és el total en dòlars dels actius fixos. Aquest import inclou articles com ara béns arrels, equips de fabricació, mobles i el Learjet.

Introduïu l'import del canvi en la planta, l'immobilitzat i l'equip (P, P i E) per a cada període de l'horitzó de previsió.

El valor de Canvis en P, P i E és el total en dòlars de les disminucions o augments en els comptes de la planta, l'immobilitzat i l'equip del període. Els augments d'aquests comptes probablement provenen de compres d'immobilitzat addicional. Les disminucions en aquests comptes probablement provenen de l'alienació d'actius.

Introduïu l'import de l'amortització acumulada de la planta, l'immobilitzat i l'equip a l'inici de l'horitzó de previsió.

El saldo inicial d'amortització acumulada representa les despeses d'amortització carregades fins ara als actius identificats al saldo inicial P, P i E.

Introduïu l'import del canvi en l'amortització acumulada per a cada període de l'horitzó de previsió.

Els Chgs in Accum. El valor de l'amortització és el total en dòlars dels augments i les disminucions del compte d'amortització acumulada del període. Els augments del saldo d'amortització acumulat probablement provenen de la despesa d'amortització del període actual. Les disminucions en el saldo d'amortització acumulada probablement es deriven de l'eliminació de l'amortització acumulada atribuïda a un actiu fix que heu eliminat.

Introduïu l'import dels altres actius no corrents a l'inici del període.

El saldo inicial d'altres actius no corrents és el total en dòlars de tots els altres actius no corrents que es mantenen a l'inici del període de previsió. Altres actius no corrents poden incloure drets d'autor, patents i fons de comerç.

Introduïu l'import del canvi en la resta d'actius no corrents per a cada període de l'horitzó de previsió.

El valor de Canvis en altres actius no corrents és l'augment o disminució total en dòlars del període en els comptes inclosos en el saldo inicial d'altres actius no corrents.

Introduïu l'import del saldo dels comptes a pagar a l'inici de l'horitzó de previsió.

El saldo inicial dels comptes a pagar (A/P) és el total en dòlars dels imports deguts als proveïdors per l'inventari a l'inici de l'horitzó de previsió. Aquest llibre de treball inicial calcula els futurs saldos de comptes a pagar en funció del cost dels volums de vendes. Per afegir precisió a les previsions dels comptes a pagar, el model assumeix que els comptes a pagar representen el deute incorregut pel cost de les vendes.

Introduïu el nombre de períodes del cost de les vendes als comptes a pagar.

El cost de vendes # períodes a l'entrada A/P és el nombre de períodes o la fracció d'un període durant els quals el cost de les vendes es manté als comptes a pagar. Si els comptes a pagar normalment representen uns 30 dies de cost de vendes i utilitzeu mesos com a períodes de previsió, manteniu un període (un mes) de cost de vendes als comptes a pagar.

Introduïu l'import del saldo de despeses acumulades a l'inici de l'horitzó de previsió.

El saldo inicial de despeses acumulades (A/E) és el total en dòlars dels imports deguts als proveïdors per les despeses d'explotació a l'inici de l'horitzó de previsió. Aquest llibre de treball inicial calcula els futurs saldos de despeses acumulades en funció dels nivells de despeses d'explotació. Per afegir precisió a les previsions de despeses meritades, el model assumeix que les despeses meritades representen el deute incorregut per les despeses d'explotació.

Introduïu el nombre de períodes de despeses d'explotació a les despeses meritades.

El valor de # períodes Despeses d'explotació en A/E és el nombre de períodes o la fracció d'un període durant els quals les despeses d'explotació es mantenen com a despeses acumulades. Si les despeses acumulades solen ser de 30 dies de despeses d'explotació i utilitzeu mesos com a períodes de previsió, manteniu un període de despeses d'explotació a les despeses acumulades.

Introduïu l'import de la resta de passius corrents a l'inici del període de previsió.

El saldo inicial d'altres passius corrents és el total en dòlars de tots els altres passius corrents mantinguts a l'inici del període de previsió. Altres passius corrents poden incloure l'impost sobre la renda a pagar, la responsabilitat de la garantia del producte i la part actual d'un passiu a llarg termini.

Introduïu l'import del canvi en els altres passius corrents per a cada període de l'horitzó de previsió.

El valor de Variacions en altres passius corrents és el total en dòlars dels augments o disminucions del període en els comptes inclosos en el saldo inicial d'altres passius corrents.

Introduïu l'import del saldo de passius a llarg termini a l'inici de l'horitzó de previsió.

El saldo inicial de passius a llarg termini és el total en dòlars del deute que es retornarà en algun moment després de l'any següent.

Introduïu l'import del canvi en els passius a llarg termini per a cada període de l'horitzó de previsió.

El valor de la variació del passiu a llarg termini és l'augment o disminució del període del deute pendent a llarg termini. Aquests canvis poden incloure disminucions derivades de l'amortització del principal mitjançant pagaments del servei del deute i augments derivats de fons addicionals aportats pels creditors. Heu d'incloure el component principal dels pagaments del servei del deute com a imports negatius perquè disminueixen l'import de la responsabilitat a llarg termini.

Introduïu l'import dels altres passius no corrents a l'inici de l'horitzó de previsió.

El saldo inicial d'altres passius no corrents és el total en dòlars de tots els altres passius no corrents mantinguts a l'inici del període de previsió. Aquests poden incloure l'impost sobre la renda diferit, els passius dels plans de pensions dels empleats i les obligacions d'arrendament capitalitzats.

Introduïu l'import del canvi en els altres passius no corrents per a cada període de l'horitzó de previsió.

El valor de Variacions en altres passius no corrents és el total en dòlars dels augments o disminucions del període en els comptes inclosos en el saldo inicial d'altres passius no corrents. Aquests canvis poden incloure disminucions derivades de l'amortització del principal mitjançant pagaments del servei del deute i augments derivats de fons addicionals aportats pels creditors.

Introduïu l'import del saldo patrimonial del propietari a l'inici de l'horitzó de previsió.

El saldo inicial del patrimoni net és el total en dòlars del capital aportat originalment pels propietaris i els guanys retinguts per l'empresa a l'inici de l'horitzó de previsió.

Introduïu l'import del canvi en el saldo patrimonial del propietari per a cada període de l'horitzó de previsió derivat d'aportacions de capital addicionals, dividends i altres distribucions especials als propietaris.

El valor de la variació del capital propi és el total en dòlars dels augments del patrimoni propi del període, excepte els derivats dels beneficis d'una empresa, i totes les disminucions del capital propi. Per exemple, els augments en el saldo del patrimoni net poden derivar d'ofertes addicionals d'accions comunes o preferents i transaccions d'accions pròpies; les disminucions en el saldo del patrimoni net poden derivar de dividends i altres distribucions als accionistes.

Els canvis en el saldo patrimonial del propietari derivats del resultat del període es calculen al compte de pèrdues i guanys; no s'introdueixen.

Introduïu els ingressos de vendes previstos per a cada període de l'horitzó de previsió.

Els valors dels ingressos de vendes representen els ingressos de vendes previstos generats per l'empresa durant cada període de l'horitzó de previsió.

Introduïu el cost de vendes previst per a cada període de l'horitzó de previsió.

Els valors del cost de vendes representen els costos previstos de l'inventari venut per a l'horitzó de previsió.

Introduïu els costos que pertanyen a la primera, segona i tercera classificació o categories de despeses d'explotació per a cada període de l'horitzó de previsió.

Les despeses d'explotació dels Centres de Cost 1, 2 i 3 representen les despeses d'explotació per a l'horitzó de previsió. Aquestes xifres poden ser tres classificacions de despeses relacionades amb el funcionament del negoci, o poden ser les despeses totals de tres grups de despeses.

Introduïu la despesa per interessos de comptar amb qualsevol deute utilitzat per finançar operacions o compres d'actius.

Els valors de despesa per interessos representen les despeses per interessos del període de comptar amb qualsevol deute relacionat amb el negoci.

Introduïu el tipus de l'impost sobre la renda que, multiplicat pel resultat del període, calcula la despesa (o l'estalvi) de l'impost sobre la renda.

El valor del tipus de l'impost sobre la renda és el percentatge que, multiplicat pel benefici (o pèrdua) d'explotació, calcula la despesa (o l'estalvi) de l'impost sobre la renda. Això pot ser una mica complicat perquè els impostos sobre la renda de les empreses són progressius.

Després d'introduir les entrades necessàries, el llibre de treball inicial fa els càlculs necessaris per construir estats financers pro forma i per calcular un conjunt de ràtios financers més aviat estàndard.

Slack és una gran eina de col·laboració. Estàs preparat per crear un grup d'usuaris? Aquesta guia us guiarà pel procés d'aquesta funció de pla premium.

A QuickBooks 2010, feu servir una llista de proveïdors per mantenir registres dels vostres proveïdors. Una llista de venedors us permet recollir i registrar informació, com ara l'adreça del venedor, la persona de contacte, etc. Podeu afegir un venedor a la vostra llista de venedors en uns quants passos senzills.

QuickBooks 2010 facilita als comptables treballar amb fitxers de dades dels clients. Podeu utilitzar la funció de còpia del comptable a QuickBooks per enviar simplement per correu electrònic (o per correu electrònic) al vostre comptable una còpia del fitxer de dades de QuickBooks. Creeu la còpia del comptable del fitxer de dades de QuickBooks utilitzant la vostra versió de QuickBooks i la […]

Per introduir una factura que rebeu d'un proveïdor, feu servir la transacció de factura de QuickBook Online. QBO fa un seguiment de la factura com a pagar, que és una responsabilitat del vostre negoci: diners que deu però encara no heu pagat. La majoria de les empreses que introdueixen transaccions de factures ho fan perquè reben un bon nombre de factures i […]

QuickBooks Online i QuickBooks Online Accountant contenen una eina anomenada Client Collaborator que podeu utilitzar per comunicar-vos amb el vostre client sobre les transaccions existents. El Client Col·laborador és una eina bidireccional; tu o el teu client pots enviar un missatge i el destinatari del missatge pot respondre. Penseu en el col·laborador del client com una manera de […]

Obteniu informació sobre Slack, que us permet comunicar-vos i col·laborar amb col·legues dins i fora de la vostra organització.

QuickBooks ofereix més de 100 estats financers i informes comptables. Podeu accedir a aquests informes obrint el menú Informes. El menú Informes organitza els informes en aproximadament una dotzena de categories, com ara Empresa i finances, Clients i comptes a cobrar, Vendes, Feines i Temps i quilometratge. Per produir gairebé qualsevol dels informes disponibles a través dels Informes […]

El cost basat en activitats (ABC per abreujar) pot ser la millor idea de comptabilitat nova de les últimes tres dècades. L'enfocament és realment senzill si ja heu estat utilitzant QuickBooks. En resum, tot el que feu per implementar un sistema ABC senzill a QuickBooks és el que esteu fent ara mateix. En altres paraules, només seguiu el seguiment […]

QuickBooks us permet dedicar menys temps a la comptabilitat i més temps al vostre negoci. Mitjançant l'ús de dreceres, passareu per la vostra comptabilitat encara més ràpid i fàcilment.

A les grans empreses amb centenars o milers d'empleats, dues o tres persones passen gran part o fins i tot tot l'any treballant amb les dades pressupostades. Per editar un pressupost existent a QuickBooks, seguiu aquests passos: