De vanligaste ekonomiska funktionerna i Excel 2007 — PV (nuvärde) och FV (framtidsvärde) — använder samma argument. Nyckeln till att använda dessa finansiella funktioner är att förstå terminologin som används av deras argument:

-

PV är nuvärdet , huvudbeloppet för livräntan.

-

FV är det framtida värdet , kapitalbeloppet plus ränta på livräntan.

-

PMT är betalningen som görs varje period i livräntan. Normalt sätts betalningen över livräntans livstid och inkluderar kapitalbelopp plus ränta utan några andra avgifter.

-

RATE är räntan per period. Normalt uttrycks kursen som en årlig procentsats.

-

NPER är det totala antalet betalningsperioder under livräntans livstid. Du beräknar detta antal genom att ta löptiden (den tid som räntan betalas) och multiplicera den med perioden (den tidpunkt då ränta betalas eller tjänas in) så att ett lån med en treårig löptid med 12 månaders ränta betalningar har 3 x 12 eller 36 betalningsperioder.

När du använder finansiella funktioner, tänk på att argumenten fv, pv och pmt kan vara positiva eller negativa, beroende på om du tar emot pengarna eller betalar ut pengarna. Tänk också på att du vill uttrycka hastigheten argument i samma enheter som NPER argument, så att om du gör månatliga betalningar på ett lån och du uttrycker NPER som det totala antalet månatliga betalningar, som i 360 (30 x 12) för ett 30-årigt bolån måste du också uttrycka den årliga räntan i månatliga termer.

Beräkna nuvärdet (PV)

PV-funktionen returnerar nuvärdet av en investering, vilket är det totala belopp som en serie framtida betalningar är värda för närvarande. Syntaxen för PV-funktionen är som följer:

=PV(hastighet,nper,pmt,[fv],[typ])

De Fv och typ argument är valfritt. Den fv argumentet är det framtida värdet eller saldot som du vill ha efter att din senaste betalning. Om du utelämnar argumentet fv antar Excel ett framtida värde på noll. Den typ argumentet anger om betalning sker i början eller slutet av perioden: Ange 0 (eller utelämna typ argument) när betalningen sker vid slutet av perioden och användning 1 när den är gjord i början av den period.

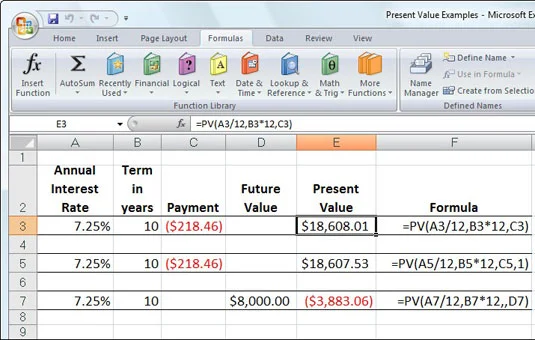

Följande bild innehåller flera exempel på användning av PV-funktionen. Alla tre PV-funktionerna använder samma årliga procentsats på 7,25 procent och löptid på 10 år. Eftersom betalningar görs månadsvis omvandlar varje funktion dessa årssiffror till månatliga. Till exempel, i PV-funktionen i cell E3 omvandlas den årliga räntan i cell A3 till en månadsränta genom att dividera med 12 (A3/12) och den årliga löptiden i cell B3 omvandlas till motsvarande månadsperioder genom att multiplicera med 12 (B3*12).

Använda PV-funktionen för att beräkna nuvärdet av olika investeringar.

Fastställande av framtida värde (FV)

FV-funktionen beräknar det framtida värdet av en investering. Syntaxen för denna funktion är

=FV(hastighet,nper,pmt,[pv],[typ])

De hastighets, periodantal, PMT, och typ argument är desamma som de som används av den PV-funktionen. Den pv Argumentet är nuvärdet eller schablonbelopp som du vill beräkna det framtida värdet. Som med argumenten fv och typ i PV-funktionen, är både argumenten pv och typ valfria i FV-funktionen. Om du utelämnar dessa argument antar Excel att deras värden är noll (0).

Du kan använda FV-funktionen för att beräkna det framtida värdet av en investering, till exempel ett IRA (Individual Retirement Account). Anta till exempel att du etablerar en IRA vid 43 års ålder och kommer att gå i pension om 22 år vid 65 års ålder, och att du planerar att göra årliga inbetalningar till IRA i början av varje år. Om du antar en avkastning på 8,5 procent per år, skulle du ange följande FV-funktion i ditt arbetsblad:

=FV(8,5 %;22;-1000;,1)

Excel indikerar sedan att du kan förvänta dig ett framtida värde på 64 053,66 USD för din IRA när du går i pension vid 65 års ålder. Om du hade etablerat IRA ett år tidigare och kontot redan har ett nuvärde på 1 085 USD, skulle du ändra FV-funktionen enligt följande :

=FV(8,5 %;22;-1000;-1085;1)

I det här fallet indikerar Excel att du kan förvänta dig ett framtida värde på $70 583,22 för din IRA vid pensioneringen.