Exponentiell utjämning är en av de tre huvudsakliga prognosmetoderna som används i Excel-försäljningsprognoser och hjälper till att ligga till grund för de mer avancerade teknikerna och modellerna.

Termen exponentiell utjämning låter skrämmande och pretentiöst. Oroa dig inte för vad det heter – det är bara ett slags självkorrigerande glidande medelvärde.

Anta att du i juni förutspår 100 000 USD i försäljning för juli. När försäljningsresultaten för juli är klar upptäcker du att din prognos i juli på 100 000 USD var 25 000 USD för lågt – du tjänade faktiskt 125 000 USD i försäljning. Nu måste du prognostisera din försäljning för augusti. Tanken bakom detta sätt att prognoser är att justera augustiprognosen på ett sätt som skulle ha gjort juli prognos mer exakt. Det vill säga, eftersom din juliprognos var för låg ökar du din augustiprognos över vad den skulle ha varit annars.

Mer allmänt:

- Om din senaste prognos visade sig vara en underskattning, justerar du din nästa prognos uppåt.

- Om din senaste prognos visade sig vara en överskattning, justerar du din nästa prognos nedåt.

Du gör inte dessa justeringar bara genom att gissa. Det finns formler som hjälper till, och Data Analysis-tilläggets Exponential Smoothing-verktyg kan ange formlerna åt dig. Eller så kan du rulla dina egna formler om du vill.

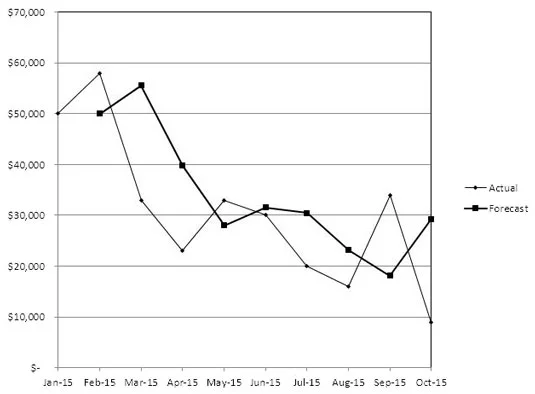

Den här siffran visar vad du skulle prognostisera om din tidigare prognos (för juli) var för låg – då ökar du din prognos för augusti.

Här är vad som händer om din prognos för juli var en underskattning. Lägg märke till att augustiprognosen skjuts upp.

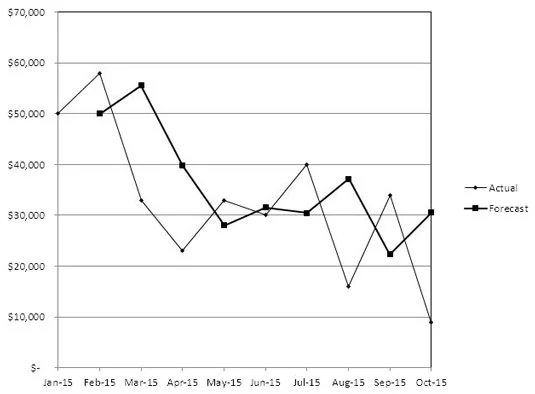

Och om din föregående juliprognos var för hög kyler du dina jets lite i din augustiprognos, som visas här.

![Exponentiell utjämning i Excel-försäljningsprognoser]()

Din prognos för mars 2015 var för hög, så exponentiell utjämning får dig att dra tillbaka din prognos för april 2015.