När du gör säsongsexponentiell utjämning i Excel, tänk tillbaka på hur exponentiell utjämning fungerar. Den använder en formel som denna för att basera nästa prognos delvis på den tidigare faktiska och delvis på den tidigare prognosen:

Ny prognos = (0,3 × tidigare faktiskt) + (0,7 × tidigare prognos)

Detta motsvarar ett vägt medelvärde av två tidigare siffror - den faktiska och prognosen. Denna speciella formel ger en bra bit mer av vikten till prognosen än till den faktiska. Du måste experimentera runt några med en viss baslinje för att få rätt utjämningskonstant (det är 0,3 i formeln) och rätt dämpningsfaktor (det är 0,7 i formeln).

Tanken här är att en tidsperiod i baslinjen kommer att vara nära relaterad till följande tidsperiod. Om dagens höga temperatur var 70°F, skulle du behöva visa en annalkande kallfront för att övertyga någon om att morgondagens högsta temperatur kommer att vara 50°F. Utan ytterligare, motsägelsefull information, skulle de satsa på 70°F. Igår brukar prognostisera idag och idag brukar prognostisera morgondagen.

Men byt till månader. En given månads medeltemperatur är mycket närmare relaterad till det historiska genomsnittet för den månaden än den är till föregående månads medeltemperatur. Om majs genomsnittliga dagliga högsta var 70°F, skulle du fortfarande luta mot 70°F för juni, men innan du lägger ner några pengar på det skulle du vilja veta vad förra junis genomsnittliga dagliga högsta var.

Så här är vad du ska göra: Istället för att bara använda en utjämningskonstant använder du två. Istället för att bara använda en konstant tillsammans med det omedelbart föregående baslinjevärdet, använder du en för det föregående värdet (utjämnade maj för att hjälpa till att förutsäga juni), och en för säsongen som ligger ett år tillbaka från den här (utjämnade förra juni till hjälpprognos nästa juni).

Figuren visar en säsongsbunden försäljningsbaslinje, och tillhörande prognoser, i praktiken.

Säsongsprognoserna kan inte starta förrän en sekvens av baslinjesäsonger har passerat.

Lägg märke till hur försäljningen alltid ökar under det tredje kvartalet varje år och ökar under det fjärde kvartalet. Sedan faller botten ut under första och andra kvartalet. Figuren visar också prognoserna, som har fångat säsongsmönstret i en utjämnande ekvation, vilket gör prognoserna så mycket mer exakta.

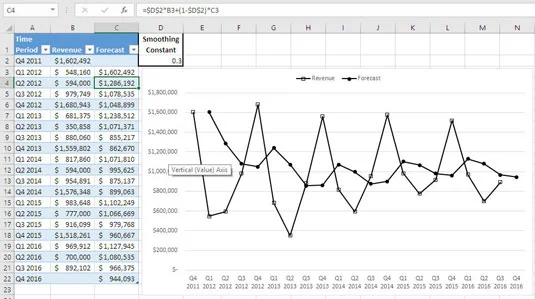

Vad händer om du använde enkel exponentiell utjämning? Siffran ger några av de dåliga nyheterna.

![Att relatera en säsong till förfäder i säsongsexponentiell utjämning]()

Prognoserna jämnar ut signalen i baslinjen.

Här är utjämningskonstanten 0,3 och prognoserna är relativt okänsliga för fluktuationer i faktiska värden från baslinjen. Prognoserna nickar i förbigående till topparna och dalarna i baslinjen, men det är en avvisande sorts nick.

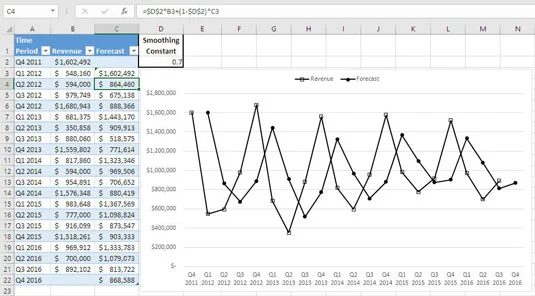

Vad händer om du ökade utjämningskonstanten så att prognoserna spårar verkligheten mer än de jämnar ut dem? Den situationen visas här, där utjämningskonstanten är 0,7.

![Att relatera en säsong till förfäder i säsongsexponentiell utjämning]()

Prognoserna är sena för att återspegla förändringarna i baslinjen.

Topparna och dalarna är tydligare representerade - men de släpar en period efter deras faktiska förekomst. Jämför den sista siffran och dess sena prognoser med den första siffran och dess prognoser i tid. Prognoserna i figur 18-1 kan dyka upp i tid eftersom de uppmärksammar vad som hände förra året. Och att dyka upp är 85 procent av livet.

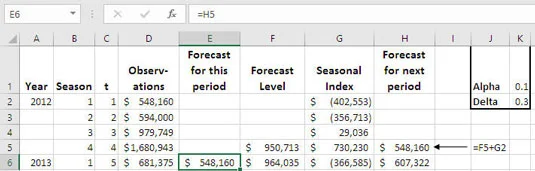

Nästa figur visar hur du kan kombinera komponenterna för att få ett prognosvärde. Oroa dig inte, källan till komponenterna och vad de betyder blir tydligt när du går igenom utvecklingen av säsongsprognosen.

![Att relatera en säsong till förfäder i säsongsexponentiell utjämning]()

Säsongseffekterna ligger över (positiva värden) och under (negativa värden) den nuvarande totala nivån för baslinjen.

Formeln i cell F5 anger nivån på baslinjen från och med Q4 2012. Formeln är:

=MEDEL(D2:D5)

I början av utjämningsprocessen är detta vår bästa uppskattning av den aktuella nivån på baslinjen. Det är bara genomsnittet av de fyra kvartalsvisa intäktsresultaten för 2012. Det är analogt med att använda den första observationen som den första prognosen i enkel exponentiell utjämning.

Från att undersöka formeln i cell H5:

=F5+G2

du kan se att prognosen för kvartal 1 2013 är summan av två kvantiteter:

- Prognosnivån för baslinjen för Q1 2013 från och med Q4 2012 (se cell F5)

- Effekten av att vara i kvartal 1 från och med 2012 (se cell G2)

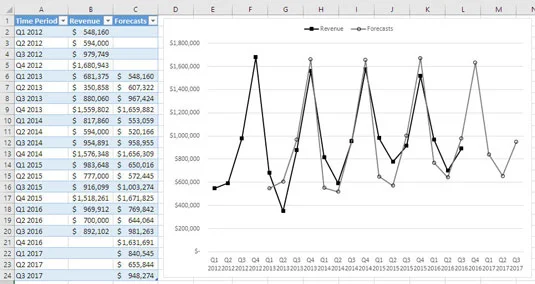

Varje prognos i kolumn E och kolumn H är summan av prognosnivån för baslinjen och effekten av säsongen från föregående år. En bra förnuftskontroll jämför säsongsutjämningsprognoserna i den första figuren med de vanliga utjämningsprognoserna i de följande två figurerna.

Det är klart att du är bättre ställd om du kan uppskatta säsongseffekten innan den äger rum. Detta är vad som händer i den sista figuren, som kombinerar nivån som är hänförlig till en säsong med den allmänna nivån på baslinjen för att få den aktuella säsongens prognos innan nästa tillfälle av säsongen äger rum.

Det är anledningen till att sätta prognosen för nästa period i kolumn H och för den aktuella perioden i kolumn E. Genom att göra det kommer du ihåg att du kan sammanställa prognosen för en given period i slutet av föregående period. Lägg till exempel märke till att cell H5 har prognosen för nästa period, att cell E6 har prognosen för den aktuella perioden och att de båda motsvarar 548 160 $.