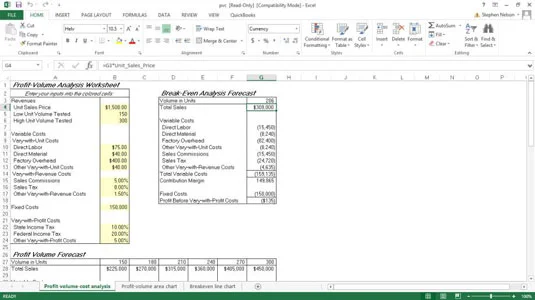

Den break-even analys som en arbetsbok gör baserat på de indata som du anger visas i följande figur. Nullpunktsanalysen visar antalet enheter som krävs för att nå noll i cell G3 och försäljningsintäkterna som krävs för att nå noll i cell G4. Du beräknar den totala försäljningsintäkt som krävs för att nå noll.

Du beräknar volymen i brytpunkt för enheter genom att dividera brytpunkten för försäljningsintäkter med enhetsförsäljningspriset.

Den rörliga kostnadsdelen av break-even-analysen visar det belopp som spenderas på var och en av kostnaderna. Cell G7 visar det belopp som kommer att spenderas på direkt arbete.

Täckningsbidraget, som är samma sak som bruttomarginal, visas i cell G15. Detta visar det belopp som blir över från försäljningsintäkter efter att ha betalat de rörliga kostnaderna.

En fast kostnad visas i cell G17. Genom att subtrahera de fasta kostnaderna från täckningsbidraget, beräknar arbetsboken brytpunkten, som bör vara noll men kanske inte beror på ett avrundningsfel. I figuren, till exempel, är vinsten före varia-med-vinstkostnader värde lika med -135 USD.

Även om informationen som visas kan tyckas vara omfattande, förstår du begreppsmässigt all denna information. Ett litet kalkylblad visar helt enkelt försäljningsintäkterna och de försäljningsenheter som producerar break-even-punkten. Detta kalkylblad visar också beloppen som du kommer att spendera på rörliga kostnader och fasta kostnader. Vinster är lika med noll vid brytpunkten, så det finns inga kostnader för att variera med vinst.

")

Google Meet-mikrofonen fungerar inte, Avstängd på grund av samtalets storlek")

")

-chip på Windows 10")