PV (núgildi), NPV (nettó núvirði) og FV (framtíðarvirði) aðgerðir í Excel 2016 eru allar að finna á fellivalmynd fjármálahnappsins á formúluflipanum á borði (Alt+MI) gera þér kleift að ákvarða arðsemi af fjárfestingu.

Útreikningur á núvirði

PV, eða núvirði, aðgerðin skilar núvirði fjárfestingar, sem er heildarupphæðin sem röð framtíðargreiðslna er virði eins og er. Setningafræði PV fallsins er sem hér segir:

=PV(hlutfall,nper,pmt,[fv],[gerð])

The FV og gerð rök eru valfrjálst rök í fallinu (gefin til kynna með því að hornklofunum). The FV rök er framtíðin gildi eða reiðufé jafnvægi sem þú vilt hafa á eftir að síðustu greiðslu þinni. Ef þú sleppir fv röksemdinni, gerir Excel ráð fyrir framtíðargildinu núll (0). The tegund rök gefur til kynna hvort greiðsla fer fram í upphafi eða lok tímabilsins: Sláðu 0 (eða sleppa tegund rök) þegar greiðsla fer fram í lok tímabilsins, og nota 1 þegar það er gert í upphafi tímabilið.

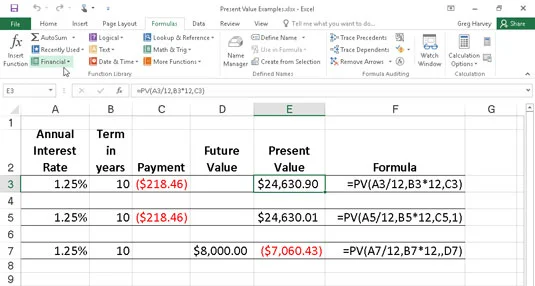

Eftirfarandi mynd inniheldur nokkur dæmi um notkun PV aðgerðarinnar. Allar þrjár PV aðgerðirnar nota sama árlega hlutfallstölu upp á 1,25 prósent og tíma til 10 ára. Vegna þess að greiðslur eru gerðar mánaðarlega, breytir hver aðgerð þessar árlegu tölur í mánaðarlegar. Til dæmis, í PV fallinu í reit E3, er árlegum vöxtum í reit A3 breytt í mánaðarlegt gengi með því að deila með 12 (A3/12). Árstímanum í reit B3 er breytt í jafngild mánaðarleg tímabil með því að margfalda með 12 (B3 x 12).

Notkun PV fallsins til að reikna út núvirði ýmissa fjárfestinga.

Athugaðu að þó að PV aðgerðirnar í hólfum E3 og E5 noti hraða, nper og pmt ($218,46) rökin, þá eru niðurstöður þeirra aðeins öðruvísi. Þetta stafar af muninum á tegundarröksemdinni í föllunum tveimur: PV fallið í reit E3 gerir ráð fyrir að hver greiðsla sé gerð í lok tímabilsins ( tegundarröksemdin er 0 þegar þeim er sleppt), en PV fallið í reit E5 gerir ráð fyrir að hver greiðsla sé innt af hendi í upphafi tímabilsins (gefin til kynna með tegundarrökseminni 1). Þegar greiðslan er innt af hendi í upphafi tímabilsins er núvirði þessarar fjárfestingar $0,89 hærra en þegar greiðslan fer fram í lok tímabilsins, sem endurspeglar áfallna vexti á síðasta tímabili.

Þriðja dæmið í reit E7 (sýnt á mynd 4-1) notar PV fallið með fv rökum í stað pmt röksemda. Í þessu dæmi segir PV fallið að þú þyrftir að greiða mánaðarlegar greiðslur upp á $7.060,43 fyrir 10 ára tímabil til að ná staðgreiðslu upp á $8.000, að því gefnu að fjárfestingin skilaði stöðugum árlegum vöxtum upp á 1 1/4 prósent. Athugaðu að þegar þú notar PV fallið með fv rökseminni í stað pmt argumentsins, þá verður þú samt að gefa til kynna staðsetningu pmt röksemdarinnar í fallinu með kommu (þannig tvær kommur í röð í fallinu) þannig að Excel geri það. Ekki misskilja fv rökin þín fyrir pmt rökunum.

Útreikningur á hreinu núvirði

NPV fallið reiknar út hreint núvirði byggt á röð sjóðstreymis. Setningafræði þessarar falls er

=NPV( hlutfall , gildi1 ,[ gildi2 ],[...])

þar sem gildi1, gildi2 og svo framvegis eru á milli 1 og 13 gildisrök sem tákna röð greiðslna (neikvæð gildi) og tekjur (jákvæð gildi), sem hvert um sig er jafnt í tíma og á sér stað í lok tímabilsins. NPV fjárfestingin byrjar einu tímabili fyrir tímabilið gildi1 sjóðstreymis og endar með síðasta sjóðstreymi í rökfræðilistanum. Ef fyrsta sjóðstreymi þitt á sér stað í upphafi tímabilsins verður þú að bæta því við niðurstöðu NPV fallsins frekar en að taka það með sem eina af rökunum.

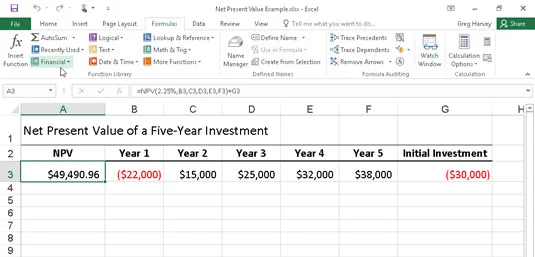

Eftirfarandi mynd sýnir notkun NPV fallsins til að meta aðlaðandi fimm ára fjárfestingu sem krefst upphafsfjárfestingar upp á $30.000 (gildið í reit G3). Fyrsta árið býst þú við tapi upp á $22.000 (klefi B3); annað árið, hagnaður upp á $15.000 (klefi C3); þriðja árið, hagnaður upp á $25.000 (klefi D3); fjórða árið, hagnaður upp á $32.000 (klefi E3); og fimmta árið, hagnaður upp á $38.000 (klefi F3). Athugið að þessi klefi tilvísanir eru notaðar sem gildi rök á NPV virka.

![Hvernig á að nota PV, NPV og FV aðgerðir í Excel 2016]()

Notkun NPV fallsins til að reikna út hreint núvirði fjárfestingar.

Ólíkt því þegar PV aðgerðin er notuð, þarf NPV aðgerðin ekki jafnan straum af sjóðstreymi. The Rate rök í virka er stillt á 2,25 prósent. Í þessu dæmi táknar þetta ávöxtunarkröfu fjárfestingarinnar - það er vextirnir sem þú gætir búist við að fá á fimm ára tímabilinu ef þú setur peningana þína í einhverja aðra tegund fjárfestingar, svo sem hávaxtafé. -markaðsreikningur. Þessi NPV aðgerð í reit A3 skilar hreinu núvirði $49.490,96, sem gefur til kynna að þú getir búist við að þú getir átt von á miklu meira af því að fjárfesta $30.000 þína í þessari fjárfestingu en þú gætir hugsanlega með því að fjárfesta peningana á peningamarkaðsreikningi á vöxtunum upp á 2,25 prósent.

Útreikningur á framtíðargildi

FV fallið reiknar út framtíðarvirði fjárfestingar. Setningafræði þessarar falls er

=FV(hlutfall,nper,pmt,[pv],[gerð])

The hlutfall, fjöldi_tímabila, PMT, og tegund rök eru þau sömu og notuð af PV virka. The PV rök er núvirði eða eingreiðsla upphæð sem þú vilt að reikna framtíðarvirði. Eins og með fv og type rökin í PV fallinu, eru bæði pv og type rökin valfrjáls í FV fallinu. Ef þú sleppir þessum rökum, gerir Excel ráð fyrir að gildi þeirra séu núll (0) í fallinu.

Þú getur notað FV fallið til að reikna út framtíðarvirði fjárfestingar, eins og IRA (Individual Retirement Account). Segjum til dæmis að þú stofnar IRA við 43 ára aldur og lætur af störfum eftir 22 ár við 65 ára aldur og að þú ætlar að greiða árlega til IRA í upphafi hvers árs. Ef þú gerir ráð fyrir 2,5 prósent ávöxtun á ári myndirðu slá inn eftirfarandi FV fall í vinnublaðið þitt:

=FV(2,5%;22;–1500;,1)

Excel gefur síðan til kynna að þú getir búist við framtíðarvirði upp á $44,376,64 fyrir IRA þinn þegar þú hættir við 65 ára aldur. Ef þú hefðir stofnað IRA ári áður og reikningurinn er nú þegar með núvirði $1,538, myndirðu breyta FV fallinu sem hér segir :

=FV(2,5%;22;–1500;–1538,1)

Í þessu tilviki gefur Excel til kynna að þú getir búist við framtíðarvirði upp á $47,024,42 fyrir IRA þinn við starfslok.