Excel 2019 fjármálaaðgerðir eru nokkur af gagnlegustu verkfærunum fyrir vinnublöð fyrir heimili og lítil fyrirtæki vegna þess að þær snúast allt um peningana: að taka þá að láni, lána þeim og fylgjast með þeim. Hér er grunnsett af fjármálaaðgerðum í Excel 2019 :

- PV: Reiknar núvirði eða höfuðstól. Í láni er það upphæðin sem þú ert að taka að láni; á sparnaðarreikningi er það upphafsinnleggið.

- FV: Framtíðargildið. Þetta er höfuðstóllinn auk greiddra eða móttekinna vaxta.

- PMT: Greiðslan sem á að greiða á tímabili. Til dæmis, fyrir veð, er það mánaðarleg greiðsla; á sparnaðarreikningi er það upphæðin sem þú sparar á hverju tímabili. Tímabil getur verið hvaða tímabil sem er, en það er venjulega mánuður.

- RATE: Vextir sem á að innheimta á tímabil (fyrir lán), eða hlutfall afskrifta eða afskrifta á tímabil.

- NPER: Fjöldi tímabila. Fyrir lán er það heildarfjöldi greiðslna sem á að greiða, eða tímapunktarnir þegar vextir eru aflaðir ef þú ert að fylgjast með sparnaði eða afskriftum.

Þessar fjármálaaðgerðir tengjast. Hver er rök í hinum ; ef þú ert að missa eitt stykki af upplýsingar, er hægt að nota öll stykki sem þú ert veist að finna vantar einn. Til dæmis, ef þú veist lánsfjárhæðina, vextina og fjölda ára geturðu ákvarðað greiðsluna.

Skoðaðu PMT aðgerðina sem dæmi. Setningafræði PMT fallsins er sem hér segir, með valfrjálsu hlutunum skáletraða:

PMT(RATE, NPER, PV, FV, Type )

Tegund rökin tilgreina hvenær greiðslan fer fram: 1 fyrir upphaf tímabils eða 0 í lok tímabilsins. Það er ekki krafist.

Svo, til dæmis, segðu að hlutfallið sé 0,833% á mánuði (það er 10% á ári), í 60 mánuði, og upphæðin sem lánuð er er $25.000. Excel formúlan lítur svona út:

=PMT(.00833;60,25000)

Sláðu það inn í vinnublaðsreit og þú munt komast að því að mánaðarleg greiðsla verður $531,13. Þú gætir líka slegið þessi gildi inn í frumur og vísað síðan til frumanna í fallabreytunum, svona (að því gefnu að þú hafir slegið þau inn í B1, B2 og B3):

=PMT(B1,B2,B3)

Hér er setningafræði fyrir hverja af ofangreindum aðgerðum. Eins og þú sérð eru þau öll samtvinnuð hvert við annað:

FV(RATE, NPER, PMT, PV, Type )

PMT(RATE, NPER, PV, FV, Type )

RATE(NPER, PMT, PV, FV, Type )

NPER(RATE, PMT, PV, FV, Type )

Hér eru nokkrar algengar leiðir til að nota Excel aðgerðir í daglegu lífi:

Ef ég fæ $10.000 að láni í 3 ár á 7% ársvöxtum, hverjar verða mánaðarlegar greiðslur mínar?

Notaðu PMT aðgerðina. Deilið vöxtunum með 12 því vextirnir eru árlegir en greiðslan er mánaðarleg. Hér er setningafræðin:

=PMT(0,07/12,36,10000)

Ef ég fæ $10.000 að láni á 7% vöxtum og ég hef efni á að borga $300 á mánuði, hversu marga mánuði mun það taka að borga af láninu?

Notaðu NPER aðgerðina. Aftur skaltu deila vöxtunum með 12 til að umbreyta frá árlegu í mánaðarlega. Hér er setningafræðin:

=NPER(0,07/12,300,10000)

Ef ég legg $10.000 inn á bankareikning sem greiðir 2% vexti á ári, vikulega, hversu mikið fé mun ég eiga eftir 5 ár?

Þú vilt framtíðarvirði reikningsins, eða FV. Tímabilið er vikulegt og því ætti að deila vöxtunum með 52 og lengd lánsins er 260 tímabil (52 vikur margfölduð með 5 árum). PMT upphæðin er 0 vegna þess að engar viðbótarinnborganir verða lagðar inn eftir fyrstu innborgun. Upphafleg innborgun er gefin upp sem neikvæð tala vegna þess að útreikningurinn er frá sjónarhóli vaxtaþegans, ekki vaxtagreiðandans. Hér er setningafræðin:

=FV(0,02/52,260,0,-10000)

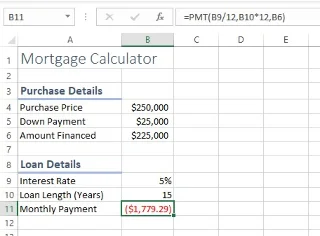

Sem lokadæmi skulum við skoða húsnæðislánatöflu sem byrjað var á fyrri tíma og fylla út nokkrar tölur. Hver reitur er með athugasemdum til að útskýra hvað hver og einn inniheldur.

Þetta skýrir sig allt frekar sjálft, nema PMT aðgerðin í reit B11:

=PMT(B9/12,B10*12,B6)

PMT fallið krefst þessara þriggja röka:

- Rate (RATE): Fyrir gjaldið notarðu B9/12 vegna þess að þú vilt reikna út mánaðarlega greiðslu og upphæðin í B9 er á ári. Vextir á mánuði eru af vöxtum á ári.

- Fjöldi tímabila (NPER): Talan í B10 er ár, og það eru 12 tímabil (mánuðir) á hverju ári - svo margfaldaðu B10 með 12.

- Núvirði (PV): Fyrir núvirði, vísa til B6, sem inniheldur upphæðina sem á að fjármagna.

Þetta dæmi er sérstaklega gagnlegt vegna þess að það sýnir hvernig hægt er að breyta aðgerð til að passa við aðstæður. Í þessu tilviki þurfti að umbreyta árum (sem er hvernig flestir hugsa um lán) í mánuði (sem er hvernig Excel reiknar út lán).

Eitt enn: tókstu eftir því að greiðslan er neikvæð í reit B11? Til að gera það að jákvæðri tölu gætirðu sett fallið inn í algilda fall: ABS. Þá hefði þetta litið svona út:

=ABS(PMT(B9/12,B10*12,B6))

Þegar eitt fall er hreiður inn í annað, þá er aðeins eitt jöfnunarmerki, alveg í upphafi.

Fyrir frekari upplýsingar, finndu út aðrar leiðir til að greina fjárhagsgögn með Excel .