Algengustu fjármálaaðgerðirnar í Excel 2010 - PV (núgildi) og FV (framtíðargildi) - nota sömu rökin. Lykillinn að því að nota þessar fjármálaaðgerðir er að skilja hugtökin sem notuð eru af rökum þeirra:

-

PV er núvirði , höfuðstóll lífeyris.

-

FV er framtíðarvirði , höfuðstóll auk vaxta af lífeyri.

-

PMT er greiðslan sem greidd er á hverju tímabili í lífeyri. Venjulega er greiðslan ákveðin á lífeyristímanum og inniheldur höfuðstól auk vaxta án annarra gjalda.

-

RATE er áhugi hlutfall á tímabilinu. Venjulega er hlutfallið gefið upp sem árlegt hlutfall.

-

NPER er heildarfjöldi greiðslutímabila á líftíma lífeyris. Þú reiknar út þessa tölu með því að taka tíma (tímann sem vextir eru greiddir) og margfalda það með tímabilinu (tíminn þegar vextir eru greiddir eða aflaðnir) þannig að lán til þriggja ára með 12 mánaða vöxtum greiðslur hafa 3 x 12, eða 36 greiðslutímabil.

Þegar þú notar fjármálaaðgerðir skaltu hafa í huga að rökin fv, pv og pmt geta verið jákvæð eða neikvæð, allt eftir því hvort þú ert að fá peningana eða borga út peningana. Einnig að hafa í huga að þú viljir tjá hlutfall rök í sömu einingum og á fjöldi_tímabila rök, þannig að ef þú gerir mánaðarlegar greiðslur á láni og þú tjá fjöldi_tímabila sem heildarfjölda mánaðarlegum greiðslum, eins og í 360 (30 x 12) fyrir 30 ára húsnæðislán þarftu líka að gefa upp ársvexti mánaðarlega.

Útreikningur á núvirði (PV)

PV fallið skilar núvirði fjárfestingar, sem er heildarupphæðin sem röð framtíðargreiðslna er virði eins og er. Setningafræði PV fallsins er sem hér segir:

=PV(hlutfall,nper,pmt,[fv],[gerð])

The FV og gerð rök eru valfrjáls. The FV rök er framtíðin gildi eða reiðufé jafnvægi sem þú vilt hafa á eftir að síðustu greiðslu þinni. Ef þú sleppir fv röksemdinni, gerir Excel ráð fyrir framtíðargildi sem er núll. The tegund rök gefur til kynna hvort greiðsla fer fram í upphafi eða lok tímabilsins: Sláðu 0 (eða sleppa tegund rök) þegar greiðsla fer fram í lok tímabilsins og nota 1 en það er gert í upphafi í tímabil.

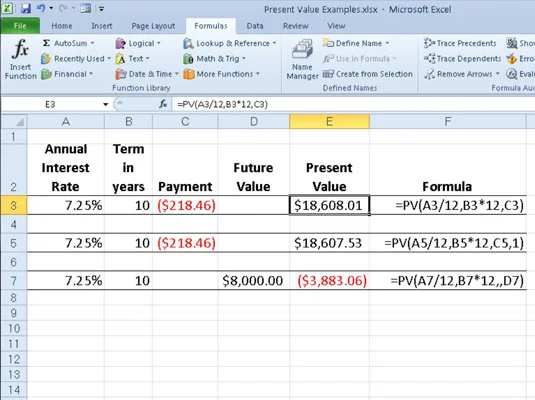

Eftirfarandi mynd inniheldur nokkur dæmi um notkun PV aðgerðarinnar. Allar þrjár PV aðgerðirnar nota sama árlega hlutfallstölu upp á 7,25 prósent og tíma til 10 ára. Vegna þess að greiðslur eru gerðar mánaðarlega, breytir hver aðgerð þessar árlegu tölur í mánaðarlegar. Til dæmis, í PV fallinu í reit E3, er árlegum vöxtum í reit A3 umreiknað í mánaðarvexti með því að deila með 12 (A3/12) og árstíma í reit B3 er breytt í jafngild mánaðarleg tímabil með því að margfalda með 12 (B3*12).

Notkun PV fallsins til að reikna út núvirði ýmissa fjárfestinga.

Ákvörðun framtíðargildis (FV)

FV fallið reiknar út framtíðarvirði fjárfestingar. Setningafræði þessarar falls er:

=FV(hlutfall,nper,pmt,[pv],[gerð])

The hlutfall, fjöldi_tímabila, PMT, og tegund rök eru þau sömu og notuð af PV virka. The PV rök er núvirði eða eingreiðsla upphæð sem þú vilt að reikna framtíðarvirði. Eins og með fv og type rökin í PV fallinu, eru bæði pv og type rökin valfrjáls í FV fallinu. Ef þú sleppir þessum rökum gerir Excel ráð fyrir að gildi þeirra séu núll.

Þú getur notað FV fallið til að reikna út framtíðarvirði fjárfestingar, eins og IRA (Individual Retirement Account). Segjum til dæmis að þú stofnir IRA við 43 ára aldur og lætur af störfum eftir 22 ár við 65 ára aldur og að þú ætlar að greiða árlega til IRA í upphafi hvers árs. Ef þú gerir ráð fyrir 8,5 prósent ávöxtun á ári myndirðu slá inn eftirfarandi FV fall í vinnublaðið þitt:

=FV(8,5%;22;-1000;,1)

Excel gefur síðan til kynna að þú getir búist við framtíðarvirði upp á $64.053.66 fyrir IRA þinn þegar þú hættir við 65 ára aldur. Ef þú hefðir stofnað IRA ári áður og reikningurinn er nú þegar með núvirði $1.085, myndirðu breyta FV fallinu sem hér segir :

=FV(8,5%;22;-1000;-1085;1)

Í þessu tilviki gefur Excel til kynna að þú getir búist við framtíðarvirði upp á $70,583,22 fyrir IRA þinn við starfslok.