Möguleikinn á mistökum í fjármálalíkani er númer eitt sem heldur fjármálafyrirsætum vakandi á nóttunni. Sem módelgerðarmaður verður þú að bera heilbrigða virðingu fyrir töflureiknum og næmni þeirra fyrir villum.

Ímyndaðu þér að þú sért að vinna að spennandi nýju verkefni. Þú hefur lagt fram fjárhagslegt líkan sem er notað fyrir verkefni eða lykilhlutverk fyrirtækisins. Það lítur frábærlega út. Fólk er eldhress; verið að eyða peningum. En vikur eða mánuðir í verkefnið eru tölurnar allt í einu ekki að bætast upp. Hvers vegna er verkefnið svo langt yfir kostnaðaráætlun?

Við endurskoðun áttarðu þig skyndilega á því að það hefur verið villa í upprunalegum útreikningum þínum. Jæja! Trúverðugleiki þinn og traust á starfi þínu er efast, sem leiðir til nokkurra óþægilegra augnablika á fundum (svo ekki sé minnst á, áhyggjur af framtíð þinni hjá fyrirtækinu).

European Spreadsheets Risks Interest Group (EuSpRiG) stendur fyrir rótgróinni árlegri ráðstefnu til að kynna nýjustu rannsóknir og niðurstöður um efnið. Það eru mörg vel skjalfest tilvik um áberandi mistaka í Excel líkaninu. Sumt af þessu er skjalfest af EuSpRiG . Í ljósi tregðu flestra fyrirtækja til að tala um mistök sín, hefur fjöldi og tíðni sagnanna sem EuSpRiG skjalfest hefur leitt marga til að trúa því að villur í töflureiknum séu reglulegur viðburður í flestum stofnunum.

Hvaða mynd geta þessar villur verið? Almennt er hægt að flokka líkanavillur í þrjá víðtæka flokka: formúluvillur, forsendur eða inntaksvillur og rökvillur.

Formúluvillur í fjárhagslíkaninu þínu

Formúluvillur eru þær villur sem auðveldast er að gera og tiltölulega auðvelt að koma auga á þær, en þær eru hræðilega vandræðalegar þegar þær uppgötvast. Þessar „vélrænar“ villur eru líka auðveldast að forðast með sjálfsskoðun og leiðréttingu.

Algeng formúluvilla er einfaldlega að taka upp rangan reit í formúlunni - til dæmis að tengja við reit B98, sem inniheldur 6, í stað reits B97, sem inniheldur 0,6. Þessi villa gæti virst frekar lítil í upphafi, en segjum að upphafleg fjárfesting þín hafi verið $100.000. Með líkanagerðinni þinni kemstu að því að það er 60 prósent hagnaðarhlutfall, en vegna þessarar villu spáirðu $600.000 hagnaði í stað $60.000. Úps!

Forsendur eða innsláttarvillur í fjárhagslíkaninu þínu

Formúlur líkansins þíns kunna að vera fullkomlega reiknaðar, en forsendur í fjármálalíkönum eru kennslubókartilvik um „sorp inn, sorp út. Ef forsendurnar sem þú hefur notað sem inntak eru rangar mun líkanið einnig vera rangt.

Þegar kemur að innsláttarvillum eru tvær megingerðir sem þarf að huga að:

- Gagnainnsláttur: Gagnainnsláttarvillur geta auðveldlega komið upp ef þú ert að uppfæra rekstrarkostnað, til dæmis frá viku til viku. Ef þessi kostnaður er ekki tengdur rétt eða endurnýjaður reglulega geturðu fengið ófullnægjandi eða ónákvæma mynd af ferlinu. Stundum er hægt að tengja þessar upplýsingar við sérstaka, sjálfkrafa útbúna skrá og nota sum af nýju nútíma Excel verkfærunum eins og Get & Transform (áður kallað Power Query) gera sjálfvirkan og flýta þessu ferli. Vertu einnig viss um að staðfesta hver er ábyrgur fyrir uppfærslu töflureiknisins og vertu viss um að allar breytingar á ferlinu eða uppfærsluáætlun hafi ekki áhrif á líkanið þitt.

- Notendainnsláttur: Innsláttarvillur notenda koma oftar fyrir þegar þú þekkir minna vöruna eða verkefnið sem þú ert að móta. Til dæmis, þegar kemur að launakostnaði áætlunar, gætirðu tekið þátt í ávinningi sem starfsmaður mun fá og gera ráð fyrir að það verði 5 prósent af launum hennar, sem er nokkuð staðlað forsenda alls staðar. Hins vegar, vegna þess að þú ert nýr í fyrirtækinu, gætir þú ekki tekið tillit til annarra þátta sem hafa áhrif á ávinning starfsmannsins, svo sem hækkun á kostnaði við að afhenda tannlækna- og lækningaáætlunina sem fyrirtækið stærir sig af. Allt í einu keyrir þetta kostnaðinn upp í 12,5 prósent af launum, algjörlega útrýmt öllum starfsmannakostnaði sem þú hefur reiknað svo vandlega út.

Ef þú ert að gefa þér forsendur þarftu að skrá þær, íhuga þær og setja þær vandlega út í líkaninu þínu. Það er líka góð hugmynd að staðfesta þessi inntak við helstu hagsmunaaðila.

Gamla orðatiltækið „Of margir kokkar spilla seyði“ á örugglega við um að byggja upp fjárhagslegt líkan. Nema þú hafir strangt, samvinnusett sett af stöðlum sem tryggir að líkanið sé sett upp og forsendur færðar inn stöðugt, muntu ná bestum árangri með því að hafa aðeins einn líkan sem vinnur að gerð líkansins.

Þegar kemur að því að nota líkanið ætti hver sem er að geta notað vel smíðað líkan. Ef þú hefur áhyggjur af því að fólk klúðri útreikningum þínum eða slær rangt inn inntak, vertu viss um að leiðbeiningar þínar og skjöl útskýri hvernig á að nota líkanið. Notaðu einnig gagnaprófanir eða frumuvernd á líkanið til að takmarka breytingar sem notandinn getur gert.

Rökvillur í fjármálalíkaninu þínu

Villur í rökfræði líkansins eru líklega erfiðastar að koma auga á, vegna þess að þú getur látið forsendur, inntak og formúlur virka fullkomlega, en rökfræðin og aðferðafræðin - hvernig líkanið er byggt upp - getur samt verið rangt. Þú verður að fanga rökfræðina og tryggja að nálgun byggingaraðilans sé skýr. Annars, ef þú missir lykilmanninn sem smíðaði líkanið, getur rugl skapast.

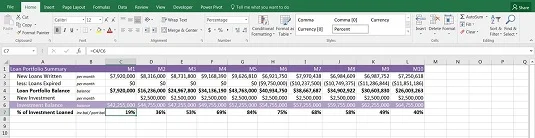

Til dæmis sýnir þetta líkan hlutfall fjármuna fjárfesta sem hefur verið lánað. Hlutfallið hefur verið reiknað út með því að deila fjárfestingarjöfnuði (núverandi fjárfesting plús nýfjárfesting) með eignasafnsjöfnuði (núverandi lán plús nýju lánin að frádregnum lánum sem eru fyrnd).

Útreikningur á hlutföllum fjárfestingasafns.

Bíddu aðeins. Reiknarðu það út frá fjölda skriflegra lána eða uppsafnaðri stöðu? Þú getur séð hvernig hvernig hlutfallið hefur verið reiknað getur valdið ruglingi hjá þeim sem ekki þekkja þetta líkan. Það er mikilvægt að skrá hvernig þú ert að reikna það. Þú gætir líka auðveldlega ruglað saman mánaðarlegum upphæðum og uppsafnaðri stöðu; þú getur séð að þetta er skýrt skjalfest í dálki B.