Üzenetek mentése/mentésének visszavonása a Microsoft Teamsben

A Microsoft Teams üzenetek mentésének és visszavonásának lépései, hogy a fontos információk ne vesszenek el.

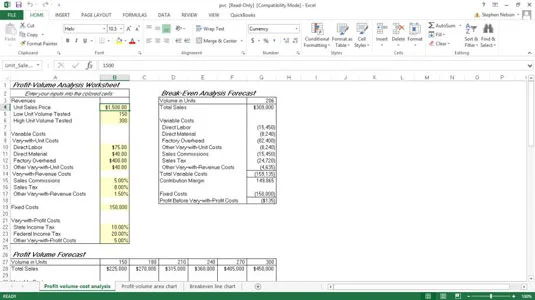

A Profit-volume-Cost Analysis munkafüzet lehetővé teszi a nyereség becslését különféle értékesítési bevételek esetén, a fedezeti pontok becslését, valamint a megtérülési és nyereség-volumen-költség adatok ábrázolását. Az ábra azt a munkalap tartományt mutatja, amelybe a profit-volumen-költség elemzéshez szükséges nyers adatokat adja meg. A munkafüzet a vártnál több adatpontot gyűjt össze.

Ennek az információnak a többsége azonban egyszerűen egy kicsit részletesebb megközelítés annak a három alapvető bemenetnek a gyűjtésére, amelyektől bármely profit-volumen-költség elemzés függ: az árbevétel becslése, a bruttó fedezeti százalék és a fix költségek.

Nem kell Excel-szakértőnek lennie ahhoz, hogy használja ezt a Profit-volume-Cost Analysis munkafüzetet. Tudnia kell azonban az Excel elindításának és leállításának módját, valamint az értékek bevitelét a munkalap celláiba.

A Profit-Volume-Cost Analysis munkafüzet használatához kövesse az alábbi lépéseket:

Nyissa meg a Profit-Volume-Cost Analysis munkafüzetet.

Tekintse meg ezt a Profit-Volume-Cost Analysis munkafüzet példáját .

Amikor a böngésző megkérdezi, hogy szeretné-e megnyitni vagy menteni a fájlt, jelezze, hogy a fájlt a merevlemezre szeretné menteni.

Nyissa meg a fájlt a Microsoft Excel indításával, és válassza az Office → Megnyitás menüpontot.

Amikor az Excel megjeleníti a Megnyitás párbeszédpanelt, nyissa meg a pvc.xls fájlt tartalmazó mappát, majd kattintson duplán a fájlra.

Írja le a tesztelni kívánt árbevételt.

Ehhez három adatot kell megadnia: az eladási egységárat, az alacsony egységértékesítési mennyiséget és a magas egységértékesítési mennyiséget.

Írja be az egység eladási árat a B4 cellába. Például, ha egy 1500 dollárba kerülő cikket ad el, akkor a B4 cellába írja be az 1500 dollárt . A tesztelni kívánt értékesítési mennyiségek tartományának azonosításához használja a B5 és B6 cellában látható alacsony egységmennyiségű és nagy egységmennyiségű tesztelt bemeneteket.

Az alacsony egységmennyiség tesztelt értéke szorozva az egység eladási árával megegyezik a munkalap által tesztelt legalacsonyabb bevételi mennyiséggel. A tesztelt nagy egységmennyiség szorozva az egységnyi eladási ár összegével megegyezik a tesztelt legnagyobb árbevétel mennyiségével.

Az összegyűjtött és a B4, B5 és B6 cellákba bevitt három bevételi adat megadja a munkafüzetnek, hogy mely értékesítési bevételi mennyiségeket szeretné elemezni.

Ismertesse a változó költségeket!

Ha valós nyereség-volumen-költség elemzést végez, azt tapasztalja, hogy a változó költségei két kategóriába sorolhatók: az egységenkénti összegben kifejezhető változó költségek és az értékesítés százalékában kifejezhető változó költségek. ár. A B10:B17 munkalap-tartomány összegyűjti az ilyen típusú változó költségek leírásához szükséges információkat.

A változó költségek első készlete, az egységköltség függvényében változik, a B10, B11, B12 és B13 cellákba kerül. Például az Ön által értékesített cikkhez kapcsolódó közvetlen munkaerőköltségek a B10 cellába kerülnek. A közvetlen anyagköltségek a B11-be kerülnek. A gyári rezsiköltségek, amelyek változóak és az eladott darabszámon alapulnak, a B12 cellába kerülnek. Ha egyéb egységenként változó költségei vannak, akkor a B13 cellába írja be az egységenkénti összeget ezekhez a költségekhez.

A bemutatott példa az egységenkénti költségértékek függvényében azt jelenti, hogy minden egyes eladott egység után a feltételezés az, hogy a vállalkozás egységenként 75 dollárt fizet közvetlen munkaerőként, 40 dollár egységenként direkt anyagokat, 400 dollár egységenként gyári rezsiköltséget és további 40 dollárt egységenként. egyéb egységenként változó költségek esetén. Ha ezeket az összegeket összeadja, azt látja, hogy az egységenként változó költségek eladott egységenként 555 dollárnak felelnek meg.

Az egységenként változó költségek mellett a vállalatok gyakran olyan változó költségeket is fizetnek, amelyek a legjobban a bevétel százalékában fejezhetők ki. A Profit-Volume-Cost Analysis munkafüzetben a B15:B17 munkalap-tartomány biztosít helyet ezeknek a változó költségeknek a leírásához és rögzítéséhez, amelyek a bevételtől függően változnak .

A munkafüzet például 5 százalékos értékesítési jutalékot mutat a B15 cellában. A munkafüzet B16-os cellájában 8 százalékos forgalmi adó szerepel. És csak azért, hogy egy átfogó kategóriát biztosítson az egyéb bevételtől függően változó költségekhez, a munkafüzet egy másik, a bevételtől függően változó költségértéket is tartalmaz a B17 cellában.

A bemutatott mintaadatsor esetében például a bevételtől függően változó költségek az értékesítés 14,5 százalékát teszik ki.

Jegyezze fel fix költségeit.

A fix költségek rögzítéséhez vagy becsléséhez írja be a fix költségek összegét a B19 cellába. A fix költségek 150 000 USD-ként jelennek meg.

Becsülje meg a nyereségtől függően változó költségeket.

Íme egy másik ránc, amellyel gyakran találkozhat a valós profit-volumen-költség elemzés során: a változó költségek, amelyek nem az árbevétel változásától, hanem a nyereség változásától függenek. Például egyes vállalkozásoknak profitmegosztási terveik vannak. Ezek a nyereségek változó költségeket jelentenek, mivel az árbevétel változásaival változnak – mintegy.

A nyereségrészesedés költségeinek becsléséhez először valóban ki kell számítania a nyereséget, majd alkalmaznia kell a nyereségrészesedési százalékot ezekre a nyereségekre. A jövedelemadók – a szövetségi, állami és helyi jövedelemadók – szintén a változó költségek kategóriájába tartoznak, amelyek nem az árbevétel, hanem a nyereség változásával változnak.

A bemutatott munkafüzetben három cella – B22, B23 és B24 – lehetővé teszi ezeknek a változó költségeknek a felismerését, amelyek a nyereség függvényében változnak . Az állami jövedelemadó százalékát a B22-es cellába írhatja be. A szövetségi jövedelemadó százalékát beírhatja a B23 cellába. És ha bármilyen más, nyereséggel változó költsége van, akkor ezeknek a költségeknek az összegét százalékban megadhatja a B24 cellába.

A nyereségtől függően változó költségeket nehéz pontosan megbecsülni. A trükkösség több tényezőből adódik:

Sok profittól függően változó költségeket nem egyszerűen a nyereség százalékában számítanak ki. A költségszámítások lényegesen bonyolultabbak. A jövedelemadó-költségek például nem használnak egyetlen százalékot sem. Gyakran progresszív százalékos ütemezést alkalmaznak.

A nyereségtől függően változó költségek gyakran összefüggenek egymással. Például az állami jövedelemadók hatással vannak a szövetségi jövedelemadókra. Más, a profittól függően változó költségek is összefügghetnek egymással. Például nyereségrészesedési százalékot lehet alkalmazni adózás utáni alapon. A munkafüzet képletei nem ismerik fel kifejezetten e változók közötti kölcsönhatást. Ezért annak érdekében, hogy pontosan modellezze ezeket a nyereségtől függően változó költségeket, meg kell adnia azokat a százalékokat, amelyekkel kicsit babrált.

Miután összegyűjtötte a szükséges bemeneteket a Profit-Volume-Cost Analysis munkafüzethez, a munkafüzet megbecsüli a fedezeti pontot, és elkészíti a profitvolumen előrejelzését. A munkafüzet néhány hasznos diagramot is tartalmaz, amelyek grafikusan mutatják a megtérülési és a nyereség-volumen elemzési adatokat.

A Microsoft Teams üzenetek mentésének és visszavonásának lépései, hogy a fontos információk ne vesszenek el.

Ha egy Windows 10-es laptopot keres, sok és sok különböző gyártóval fog találkozni. Ugyanazoknak a gyártóknak lesz bőven

Ha úgy találta, hogy a Microsoft Teams szolgáltatást használja, de nem tudja felismerni a webkameráját, ezt a cikket el kell olvasnia. Ebben az útmutatóban mi

Az online találkozók egyik korlátja a sávszélesség. Nem minden online találkozóeszköz képes egyszerre több hang- és/vagy videofolyam kezelésére. Az alkalmazásoknak kell

Az elmúlt évben a Zoom lett a népszerű választás, mivel ennyi új ember először dolgozik otthonról. Különösen jó, ha használni kell

A Microsoft Teams szervezeten belüli használatra készült. Általában a felhasználókat egy aktív könyvtáron keresztül állítják be, és általában ugyanabból a hálózatból, ill

Hogyan lehet ellenőrizni a Trusted Platform Module TPM chipet a Windows 10 rendszeren

A Microsoft Office már régóta átállt az előfizetés alapú modellre, azonban az Office régebbi verziói, azaz az Office 2017 (vagy régebbi) továbbra is működnek, és

A Microsoft Teams egyike annak a sok alkalmazásnak, amelyeknek folyamatosan nőtt a felhasználók száma, mióta sok ember munkája online költözött. Az alkalmazás meglehetősen robusztus eszköz a

A Zoom videokonferencia alkalmazás telepítése Linux rendszeren

")

A Google Meet mikrofon nem működik, „a hívás nagysága miatt ki van kapcsolva”")

")

chipet a Windows 10 rendszeren")