Quan feu un suavitzat exponencial estacional a Excel, penseu en com funciona el suavitzat exponencial. Utilitza una fórmula com aquesta per basar la següent previsió en part en la previsió real i en part en la previsió anterior:

Nova previsió = (0,3 × Previsió anterior) + (0,7 × Previsió anterior)

Això suposa una mitjana ponderada de dues xifres anteriors: la real i la prevista. Aquesta fórmula en particular dóna una mica més de pes a la previsió que a la real. Heu d'experimentar al voltant d'alguns amb una línia de base particular per obtenir la constant de suavització adequada (és el 0,3 de la fórmula) i el factor d'amortiment adequat (és el 0,7 de la fórmula).

La idea aquí és que un període de temps a la línia de base estarà estretament relacionat amb el període de temps següent. Si la temperatura màxima d'avui fos de 70 °F, hauríeu de mostrar un front fred que s'acosta per convèncer algú que la màxima de demà serà de 50 °F. Sense informació addicional i contradictòria, apostarien per 70 °F. Ahir tendeix a pronosticar avui, i avui tendeix a pronosticar demà.

Però canvia als mesos. La temperatura mitjana d'un mes determinat està molt més relacionada amb la mitjana històrica d'aquest mes que no pas amb la temperatura mitjana del mes anterior. Si la màxima mitjana diària de maig fos de 70 °F, encara us inclinaríeu cap a 70 °F per al juny, però abans de posar-hi diners voldríeu saber quina va ser la màxima diària mitjana del juny passat .

Així que això és el que fareu: en comptes d'utilitzar només una constant de suavització, en fareu servir dues. En lloc d'utilitzar només una constant juntament amb el valor de referència immediatament anterior, n'utilitzareu una per al valor anterior (suavitzant maig per ajudar a la previsió de juny) i una per a la temporada que fa un any enrere d'aquesta (suavitzant el juny passat fins a previsió d'ajuda el proper juny).

La figura mostra una línia de base de vendes estacionals i les previsions associades, a la pràctica.

Les previsions estacionals no poden començar fins que hagi passat una seqüència de temporades de referència.

Observeu com les vendes augmenten invariablement durant el tercer trimestre de cada any i augmenten durant el quart trimestre. A continuació, el fons cau durant el primer i el segon trimestre. La figura també mostra les previsions, que han capturat el patró estacional en una equació suavitzant, fent que les previsions siguin molt més precises.

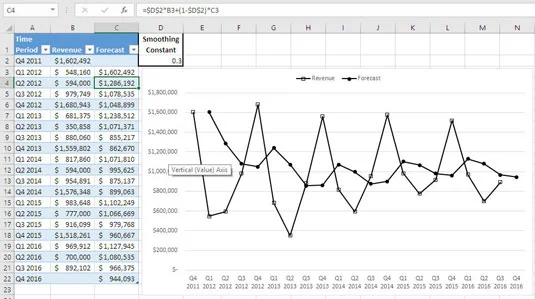

Què passa si utilitzeu un suavitzat exponencial simple? La xifra dóna algunes de les males notícies.

![Relacionar una estació amb els avantpassats en el suavitzat exponencial estacional]()

Les previsions suavitzen a través del senyal de la línia de base.

Aquí, la constant de suavització és de 0,3 i les previsions són relativament insensibles a les fluctuacions dels reals des de la línia de base. Les previsions assenten al passar als cims i valls de la línia de base, però és una mena de menyspreu.

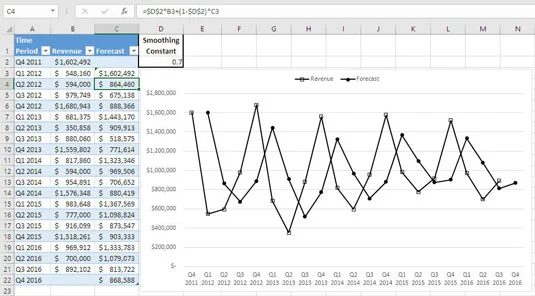

Què passa si augmentessis la constant de suavització perquè les previsions facin un seguiment dels reals més que no els suavitzen? Aquesta situació es mostra aquí, on la constant de suavització és 0,7.

![Relacionar una estació amb els avantpassats en el suavitzat exponencial estacional]()

Les previsions són tardanes per reflectir els canvis en la línia de base.

Els cims i les valls es representen amb més claredat, però queden un període per darrere de la seva aparició real. Compareu l'última xifra i les seves previsions de retard amb la primera xifra i les seves previsions a temps. Les previsions de la figura 18-1 poden aparèixer a temps perquè fan atenció al que va passar l'any passat. I presentar-se és el 85 per cent de la vida.

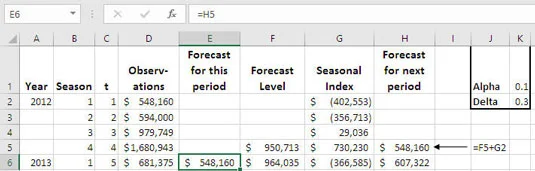

La següent figura mostra com podeu combinar els components per obtenir un valor de previsió. No us preocupeu, l'origen dels components i el que signifiquen es veuen clars a mesura que aneu desenvolupant la previsió estacional.

![Relacionar una estació amb els avantpassats en el suavitzat exponencial estacional]()

Els efectes estacionals estan per sobre (valors positius) i per sota (valors negatius) del nivell general actual de la línia de base.

La fórmula de la cel·la F5 proporciona el nivell de la línia de base a partir del quart trimestre de 2012. La fórmula és:

=MITJANA (D2:D5)

Al començament del procés de suavització, aquesta és la nostra millor estimació del nivell actual de la línia de base. És només la mitjana dels quatre resultats trimestrals d'ingressos per a l'any 2012. És anàloga a utilitzar la primera observació com a primera previsió en suavització exponencial simple.

A partir de l'examen de la fórmula de la cel·la H5:

=F5+G2

podeu veure que la previsió per al primer trimestre de 2013 és la suma de dues quantitats:

- El nivell de previsió de la línia de base per al primer trimestre de 2013 a partir del quart trimestre de 2012 (vegeu la cel·la F5)

- L'efecte d'estar al trimestre 1 a partir del 2012 (vegeu la cel·la G2)

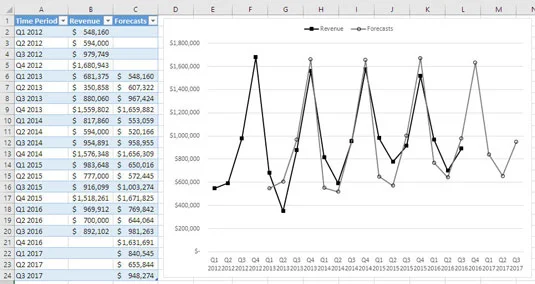

Cada pronòstic de la columna E i de la columna H és la suma del nivell de previsió de la línia de base i l'efecte de la temporada de l'any anterior. Una bona comprovació de seny compara les previsions de suavització estacional de la primera xifra amb les previsions de suavització ordinàries de les dues xifres següents.

És evident que estàs millor si pots estimar l'efecte estacional abans que es produeixi. Això és el que està passant en l'última xifra, que combina el nivell atribuïble a una temporada amb el nivell general de la línia de base per obtenir el pronòstic de la temporada actual abans que es produeixi la següent instància de la temporada.

Aquesta és la raó per posar la previsió per al període següent a la columna H i per al període actual a la columna E. Si ho feu, us ajudarà a recordar que podeu reunir la previsió per a un període determinat al final del període anterior. Observeu, per exemple, que la cel·la H5 té la previsió per al període següent, que la cel·la E6 té la previsió per al període actual i que totes dues equivalen a 548.160 $.