Les funcions financeres d'Excel 2019 són algunes de les eines més útils per a fulls de treball per a la llar i les petites empreses perquè es tracta de diners: demanar-los en préstec, prestar-los i supervisar-los. Aquí teniu el conjunt bàsic de funcions financeres a Excel 2019 :

- PV: calcula el valor actual o l'import principal. En un préstec, és l'import que estàs demanant; en un compte d'estalvi, és el dipòsit inicial.

- FV: El valor futur. Aquest és el principal més els interessos pagats o rebuts.

- PMT: El pagament a realitzar per període. Per exemple, per a una hipoteca, és la mensualitat; en un compte d'estalvi, és la quantitat que estalvieu cada període. Un període pot ser qualsevol període de temps, però normalment és un mes.

- TAXA: El tipus d'interès a cobrar per període (per a un préstec), o el percentatge d'amortització o depreciació per període.

- NPER: El nombre de períodes. Per a un préstec, és el nombre total de pagaments que s'han de fer, o els moments en què es guanyen interessos si feu un seguiment dels estalvis o l'amortització.

Aquestes funcions financeres estan relacionades. Cada un és un argument en els altres ; si et falta una peça d'informació, pot utilitzar totes les peces que no sap trobar la que es va perdre. Per exemple, si coneixeu l'import del préstec, la taxa i el nombre d'anys, podeu determinar el pagament.

Mireu la funció PMT com a exemple. La sintaxi de la funció PMT és la següent, amb les parts opcionals en cursiva:

PMT(TARIFA, NPER, PV, FV, Tipus )

L'argument Tipus especifica quan es realitza el pagament: 1 per a l'inici del període o 0 al final del període. No és obligatori.

Així, per exemple, suposem que la taxa és del 0,833% per mes (és a dir, el 10% per any), durant 60 mesos, i la quantitat prestada és de 25.000 dòlars. La fórmula d'Excel té aquest aspecte:

=PMT(.00833,60,25000)

Introduïu-ho a una cel·la del full de treball i trobareu que el pagament mensual serà de 531,13 $. També podeu introduir aquests valors a les cel·les i, a continuació, fer referència a les cel·les dels arguments de la funció, com aquest (suposant que els heu introduït a B1, B2 i B3):

=PMT(B1,B2,B3)

Aquí teniu la sintaxi de cadascuna de les funcions esmentades anteriorment. Com podeu veure, tots estan entrellaçats entre ells:

FV(TARIFA, NPER, PMT, PV, Tipus )

PMT(TARIFA, NPER, PV, FV, Tipus )

TARIFA (NPER, PMT, PV, FV, Tipus )

NPER(TARIFA, PMT, PV, FV, Tipus )

A continuació es mostren algunes maneres habituals d'utilitzar les funcions d'Excel a la vida quotidiana:

Si demano prestat 10.000 dòlars durant 3 anys amb un interès anual del 7%, quins seran els meus pagaments mensuals?

Utilitzeu la funció PMT. Dividiu el tipus d'interès per 12 perquè el tipus és anual, però el pagament és mensual. Aquí teniu la sintaxi:

=PMT(0,07/12,36,10000)

Si demano prestat 10.000 dòlars amb un interès del 7% i em puc permetre el luxe de fer pagaments de 300 dòlars al mes, quants mesos trigaré a pagar el préstec?

Utilitzeu la funció NPER. De nou, divideix el tipus d'interès per 12 per convertir-lo d'anual a mensual. Aquí teniu la sintaxi:

=NPER(0,07/12.300.10000)

Si diposito 10.000 dòlars en un compte bancari que paga un 2% d'interès anual, compost setmanalment, quants diners tindré després de 5 anys?

Voleu el valor futur del compte, o FV. El període és setmanal, de manera que el tipus d'interès s'ha de dividir per 52 i la durada del préstec és de 260 períodes (52 setmanes multiplicades per 5 anys). L'import del PMT és 0 perquè no es farà cap dipòsit addicional després del dipòsit inicial. El dipòsit inicial s'expressa com a nombre negatiu perquè el càlcul es fa des de la perspectiva del cobrador d'interessos, no del pagador d'interessos. Aquí teniu la sintaxi:

=FV(0,02/52.260,0,-10.000)

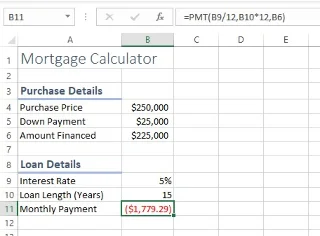

Com a últim exemple, mirem un full de càlcul d'hipoteques que s'ha iniciat abans i omplim alguns números. Cada camp està anotat per explicar què conté cadascun.

Tot s'explica per si mateix, excepte la funció PMT a la cel·la B11:

=PMT(B9/12;B10*12;B6)

La funció PMT requereix aquests tres arguments:

- Tarifa (TARIFA): per a la tarifa, utilitzareu B9/12 perquè voleu calcular un pagament mensual i l'import de B9 és per any. El tipus d'interès mensual és del tipus d'interès anual.

- Nombre de períodes (NPER): el nombre de B10 és d'anys i hi ha 12 períodes (mesos) a cada any, així que multipliqueu B10 per 12.

- Valor actual (PV): Per al valor actual, consultar B6, que conté l'import a finançar.

Aquest exemple és especialment útil perquè mostra com es pot modificar una funció per adaptar-se a una situació. En aquest cas, els anys s'havien de convertir (que és com la majoria de la gent pensa sobre els préstecs) a mesos (que és com Excel calcula els préstecs).

Una cosa més: us heu adonat que el pagament és negatiu a la cel·la B11? Per convertir-lo en un nombre positiu, podeu incloure la funció en una funció de valor absolut: ABS. Aleshores hauria semblat així:

=ABS(PMT(B9/12;B10*12;B6))

Quan una funció està imbricada dins d'una altra, només hi ha un signe igual, al principi.

Per obtenir més informació, esbrineu altres maneres d'analitzar les dades financeres mitjançant Excel .