Si të krijoni një grup përdoruesish Slack

Slack është një mjet i shkëlqyer bashkëpunimi. Gati për të krijuar një grup përdoruesish? Ky udhëzues ju udhëzon gjatë procesit për këtë veçori të planit premium.

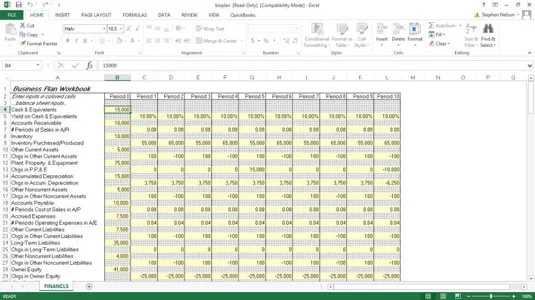

Për të përdorur një libër pune për planifikimin e biznesit, ju zhvilloni dhe më pas futni informacione për sa vijon: aktivet, kapitalet e kreditorit dhe pronarit në fillim të horizontit të parashikimit, ndryshimet e pritshme në aktivet dhe kapitalet gjatë horizontit të parashikimit dhe të ardhurat dhe shpenzimet për çdo periudhë në horizontin e parashikimit.

Për të futur të dhënat tuaja në librin fillestar të planifikimit të biznesit, kryeni hapat e mëposhtëm, duke futur bilancet pozitive ose rritjet si shuma pozitive dhe balancat negative ose zvogëlimet si shuma negative:

Hapni librin e punës të planit të biznesit, bizplan.xls, duke zgjedhur komandën File→ Open të Excel dhe më pas futni www.stephenlnelson.com/bizplan.xls në kutinë Emri i skedarit.

Libri i punës fillestar fillimisht përmban hyrjet e paracaktuara të treguara. Vini re se mund të shihni vetëm rreth 29 rreshtat e parë dhe rreth 11 kolonat e para të zonës së hyrjeve.

Futni bilancin e parave dhe ekuivalentëve për fillimin e horizontit të parashikimit.

Vlera që futni për paratë dhe ekuivalentët është totali në dollarë i të gjithë parave të gatshme të mbajtura në fillim të periudhës së parashikimit.

Futni rendimentin e parashikuar të periudhës që prisni të dorëzojnë paratë dhe ekuivalentët.

Modeli vlerëson të ardhurat nga interesi i periudhës duke shumëzuar balancën e mjeteve monetare dhe ekuivalentëve me rendimentin në para dhe ekuivalentët.

Vendosni gjendjen e llogarive të arkëtueshme për fillimin e horizontit të parashikimit.

Vlera që vendosni për Llogaritë e Arkëtueshme (A/R) është teprica fillestare e llogarive të arkëtueshme, e cila është teprica në fillim të horizontit të parashikimit, duke përjashtuar çdo rezervë për shuma të pambledhshme.

Shkruani numrin e periudhave të shitjeve në llogaritë e arkëtueshme.

Vlera që vendosni për # Periudhat e Shitjeve në A/R, ose numri i periudhave të shitjeve në llogaritë e arkëtueshme, është numri i periudhave ose pjesa e një periudhe për të cilën shitjet mbahen në llogaritë e arkëtueshme. Nëse llogaritë e arkëtueshme zakonisht arrijnë në rreth 30 ditë shitje dhe ju përdorni muaj si periudhat tuaja të parashikimit, ju mbani një periudhë (një muaj) të shitjeve në llogaritë e arkëtueshme.

Përndryshe, nëse llogaritë e arkëtueshme zakonisht arrijnë në rreth 30 ditë shitje dhe ju përdorni vitet si periudhat tuaja të parashikimit, ju mbani një të dymbëdhjetën e një periudhe shitjesh në llogaritë e arkëtueshme.

Shkruani shumën në dollarë të inventarit të mbajtur në fillim të horizontit të parashikimit.

Vlera e inventarit është bilanci fillestar i inventarit, i cili është shuma totale në dollarë e inventarit të blerë për rishitje ose të prodhuar për rishitje dhe të mbajtur në fillim të horizontit të parashikimit.

Futni shumën e parashikuar në dollarë të inventarit të blerë ose prodhuar për çdo periudhë të horizontit të parashikimit.

Vlera e inventarit të blerë/prodhuar është totali në dollarë i artikujve të blerë ose prodhuar gjatë periudhës.

Shkruani shumën e aktiveve të tjera korrente të mbajtura në fillim të horizontit të parashikimit.

Bilanci fillestar i aktiveve të tjera korrente është totali në dollarë i çdo aktivi tjetër aktual me të cilin filloni horizontin e parashikimit. Këto aktive të tjera rrjedhëse mund të përfshijnë shpenzime të parapaguara, investime afatshkurtra dhe depozita të bëra me shitësit.

Shkruani shumën e ndryshimit në aktivet e tjera korrente për secilën periudhë në horizontin e parashikimit.

Vlera për Chgs në aktive të tjera korrente, ose ndryshime në aktive të tjera korrente për periudhën, është totali i rritjes ose uljes në dollarë në llogaritë e përfshira në bilancin fillestar të aktiveve të tjera korrente.

Shkruani shumën e impianteve, pronës dhe pajisjeve në fillim të horizontit të parashikimit.

Bilanci fillestar i impianteve, pronave dhe pajisjeve është totali në dollarë i aktiveve fikse. Kjo shumë përfshin artikuj të tillë si pasuritë e paluajtshme, pajisjet e prodhimit, mobiljet dhe Learjet.

Futni shumën e ndryshimit në impiant, pronë dhe pajisje (P, P, & E) për çdo periudhë të horizontit të parashikimit.

Vlera e Chgs në P, P dhe E është totali në dollarë i uljeve ose rritjeve në llogaritë e impianteve, pronës dhe pajisjeve për periudhën. Rritjet në këto llogari ndoshta rrjedhin nga blerjet e aseteve fikse shtesë. Zvogëlimet në këto llogari ndoshta rrjedhin nga asgjësimi i aseteve.

Shkruani shumën e amortizimit të akumuluar në makineri, pronë dhe pajisje në fillim të horizontit të parashikimit.

Bilanci fillestar i zhvlerësimit të akumuluar përfaqëson shpenzimet e amortizimit të ngarkuara deri më sot në aktivet e identifikuara në bilancin fillestar P, P, & E.

Shkruani shumën e ndryshimit në amortizimin e akumuluar për çdo periudhë të horizontit të parashikimit.

Chgs në Accum. Vlera e amortizimit është totali i dollarit i rritjeve dhe uljeve në llogarinë e amortizimit të akumuluar për periudhën. Rritjet në bilancin e akumuluar të amortizimit ndoshta rrjedhin nga shpenzimet e amortizimit të periudhës korente. Uljet në bilancin e amortizimit të akumuluar ndoshta rrjedhin nga heqja e amortizimit të akumuluar që i atribuohet një aktivi fiks që keni hequr.

Shkruani shumën e aktiveve të tjera afatgjata në fillim të periudhës.

Bilanci fillestar i aktiveve të tjera afatgjata është totali në dollarë i të gjitha aktiveve të tjera afatgjata të mbajtura në fillim të periudhës së parashikimit. Asete të tjera jo rrjedhëse mund të përfshijnë të drejtat e autorit, patentat dhe vullnetin e mirë.

Shkruani shumën e ndryshimit në aktivet e tjera afatgjata për çdo periudhë të horizontit të parashikimit.

Vlera e Chgs në aktivet e tjera afatgjata është rritja ose ulja totale e dollarit për periudhën në llogaritë e përfshira në bilancin fillestar të aktiveve të tjera jokurrente.

Vendosni shumën e bilancit të llogarive të pagueshme në fillim të horizontit të parashikimit.

Bilanci fillestar i llogarive të pagueshme (A/P) është totali në dollarë i shumave që u detyrohen shitësve për inventarin në fillim të horizontit të parashikimit. Ky libër pune fillestar llogarit balancat e llogarive të pagueshme të ardhshme bazuar në koston e vëllimeve të shitjeve. Për të shtuar saktësi në parashikimet e llogarive të pagueshme, modeli supozon se llogaritë e pagueshme përfaqësojnë borxhin e krijuar për koston e shitjeve.

Shkruani numrin e periudhave të kostos së shitjeve në llogaritë e pagueshme.

Kostoja e shitjeve # Periudha në hyrjen A/P është numri i periudhave ose pjesa e një periudhe për të cilën kostoja e shitjeve mbahet në llogaritë e pagueshme. Nëse llogaritë e pagueshme zakonisht arrijnë në rreth 30 ditë të kostos së shitjeve dhe ju përdorni muaj si periudhat tuaja të parashikimit, ju mbani një periudhë (një muaj) të kostos së shitjeve në llogaritë e pagueshme.

Shkruani shumën e bilancit të shpenzimeve të përllogaritur në fillim të horizontit të parashikimit.

Bilanci fillestar i Shpenzimeve të Përllogaritura (A/E) është totali në dollarë i shumave që u detyrohen shitësve për shpenzimet operative në fillim të horizontit të parashikimit. Ky libër pune fillestar llogarit balancat e shpenzimeve të përllogaritura të ardhshme bazuar në nivelet e shpenzimeve operative. Për të shtuar saktësi në parashikimet e shpenzimeve të përllogaritura, modeli supozon se shpenzimet e përllogaritura përfaqësojnë borxhin e krijuar për shpenzimet operative.

Shkruani numrin e periudhave të shpenzimeve operative në shpenzimet e përllogaritura.

Shpenzimet operative të # Periodave në vlerën A/E është numri i periudhave ose pjesa e një periudhe për të cilën shpenzimet operative mbahen në shpenzime të përllogaritura. Nëse shpenzimet e përllogaritura zakonisht arrijnë në 30 ditë shpenzime operative, dhe ju përdorni muaj si periudhat tuaja të parashikimit, ju mbani një periudhë të shpenzimeve operative në shpenzime të përllogaritura.

Shkruani shumën e detyrimeve të tjera aktuale në fillim të periudhës së parashikimit.

Bilanci fillestar i Detyrimeve të Tjera Korrente është totali në dollarë i të gjitha detyrimeve të tjera korrente të mbajtura në fillim të periudhës së parashikimit. Detyrimet e tjera aktuale mund të përfshijnë tatimin mbi të ardhurat e pagueshme, detyrimin e garancisë së produktit dhe pjesën aktuale të një detyrimi afatgjatë.

Vendosni shumën e ndryshimit në detyrimet e tjera korrente për çdo periudhë të horizontit të parashikimit.

Vlera Chgs në Detyrimet e Tjera Korrente është totali në dollarë i rritjeve ose uljeve për periudhën në llogaritë e përfshira në bilancin fillestar të Detyrimeve të Tjera Korrente.

Vendosni shumën e bilancit të detyrimeve afatgjata në fillim të horizontit të parashikimit.

Bilanci fillestar i Detyrimeve Afatgjata është totali në dollarë i borxhit që do të paguhet diku pas vitit të ardhshëm.

Shkruani shumën e ndryshimit në detyrimet afatgjata për çdo periudhë të horizontit të parashikimit.

Vlera Chgs në detyrimet afatgjata është rritja ose ulja për periudhën e borxhit afatgjatë të papaguar. Këto ndryshime mund të përfshijnë ulje që rrjedhin nga amortizimi i principalit nëpërmjet pagesave të shërbimit të borxhit dhe rritje që rrjedhin nga fondet shtesë të ofruara nga kreditorët. Ju duhet të përfshini komponentin kryesor të pagesave të shërbimit të borxhit si shuma negative, sepse ato ulin shumën e detyrimit afatgjatë.

Shkruani shumën e detyrimeve të tjera afatgjata në fillim të horizontit të parashikimit.

Bilanci fillestar i detyrimeve të tjera afatgjata është totali në dollarë i të gjitha detyrimeve të tjera afatgjata të mbajtura në fillim të periudhës së parashikimit. Këto mund të përfshijnë tatimin e shtyrë mbi të ardhurat, detyrimet e planit të pensionit të punonjësve dhe detyrimet e qirasë së kapitalizuar.

Shkruani shumën e ndryshimit në detyrimet e tjera afatgjata për çdo periudhë të horizontit të parashikimit.

Vlera e Chgs në Detyrimet e Tjera JoKurrente është totali në dollarë i rritjeve ose uljeve për periudhën në llogaritë e përfshira në tepricën fillestare të Detyrimeve të Tjera Nonkurrente. Këto ndryshime mund të përfshijnë ulje që rrjedhin nga amortizimi i principalit nëpërmjet pagesave të shërbimit të borxhit dhe rritje që rrjedhin nga fondet shtesë të ofruara nga kreditorët.

Vendosni shumën e bilancit të kapitalit të pronarit në fillim të horizontit të parashikimit.

Bilanci fillestar i kapitalit të pronarit është totali në dollarë i kapitalit të kontribuar fillimisht nga pronarët dhe fitimet e mbajtura nga biznesi në fillim të horizontit të parashikimit.

Shkruani shumën e ndryshimit në bilancin e kapitalit të pronarit për çdo periudhë të horizontit të parashikimit që rrjedh nga kontributet shtesë të kapitalit, dividentët dhe shpërndarjet e tjera të veçanta për pronarët.

Vlera Chgs në kapitalin e pronarit është totali i rritjeve në dollarë për periudhën në kapitalin e pronarit, përveç atyre që rrjedhin nga fitimet e një biznesi, dhe të gjitha uljet në kapitalin e pronarit. Për shembull, rritjet në bilancin e kapitalit të pronarit mund të rezultojnë nga oferta shtesë të transaksioneve të aksioneve të zakonshme ose të preferuara dhe të aksioneve të thesarit; zvogëlimet në bilancin e kapitalit të pronarit mund të rezultojnë nga dividentët dhe shpërndarjet e tjera për aksionerët.

Ndryshimet në bilancin e kapitalit të pronarit që rezultojnë nga fitimi ose humbja për periudhën llogariten në pasqyrën e të ardhurave; ato nuk futen.

Shkruani të ardhurat nga shitjet e parashikuara për çdo periudhë të horizontit të parashikimit.

Vlerat e të ardhurave nga shitjet përfaqësojnë të ardhurat e parashikuara nga shitjet të krijuara nga biznesi gjatë çdo periudhe të horizontit të parashikimit.

Shkruani koston e shitjeve të parashikuara për çdo periudhë të horizontit të parashikimit.

Vlerat e kostos së shitjes përfaqësojnë kostot e parashikuara të inventarit të shitur për horizontin e parashikimit.

Futni ato kosto që përfshihen në klasifikimet ose kategoritë e shpenzimeve të para, të dyta dhe të treta operative për secilën periudhë të horizontit të parashikimit.

Shpenzimet operative për qendrat e kostos 1, 2 dhe 3 përfaqësojnë shpenzimet operative për horizontin e parashikimit. Këto shifra mund të jenë tre klasifikime shpenzimesh që lidhen me funksionimin e biznesit, ose mund të jenë shpenzimet totale për tre grupe shpenzimesh.

Shkruani shpenzimet e interesit të mbartjes së çdo borxhi të përdorur për të financuar operacionet ose blerjet e aseteve.

Vlerat e shpenzimeve të interesit përfaqësojnë shpenzimet e interesit të periudhës për bartjen e çdo borxhi që lidhet me biznesin.

Futni normën e tatimit mbi të ardhurat që, kur shumëzohet kundrejt fitimit ose humbjes për periudhën, llogarit shpenzimin e tatimit mbi të ardhurat (ose kursimet).

Vlera e normës së tatimit mbi të ardhurat është përqindja që, kur shumëzohet me fitimin (ose humbjen) operative, llogarit shpenzimin e tatimit mbi të ardhurat (ose kursimet). Kjo mund të jetë pak e ndërlikuar sepse taksat mbi të ardhurat e biznesit janë progresive.

Pasi të keni futur të dhënat e kërkuara, libri fillestar i punës bën llogaritjet e nevojshme për të ndërtuar pasqyra financiare proformë dhe për të llogaritur një grup raportesh financiare mjaft standarde.

Slack është një mjet i shkëlqyer bashkëpunimi. Gati për të krijuar një grup përdoruesish? Ky udhëzues ju udhëzon gjatë procesit për këtë veçori të planit premium.

Në QuickBooks 2010, ju përdorni një listë të shitësve për të mbajtur shënime për shitësit tuaj. Lista e shitësve ju lejon të grumbulloni dhe regjistroni informacione, si adresa e shitësit, personi i kontaktit, etj. Mund të shtoni një shitës në listën tuaj të shitësve në disa hapa të thjeshtë.

QuickBooks 2010 e bën të lehtë për kontabilistët të punojnë me skedarët e të dhënave të klientit. Mund të përdorni veçorinë e Kopjimit të Kontabilistit në QuickBooks thjesht për t'i dërguar me e-mail (ose kërmilli) llogaritarit tuaj një kopje të skedarit të të dhënave QuickBooks. Ju krijoni kopjen e kontabilistit të skedarit të të dhënave QuickBooks duke përdorur versionin tuaj të QuickBooks dhe origjinalin […]

Për të futur një faturë që merrni nga një shitës, përdorni transaksionin e faturave të QuickBook Online. QBO gjurmon faturën si të pagueshme, e cila është një detyrim i biznesit tuaj – para që i detyroheni por nuk i keni paguar ende. Shumica e kompanive që hyjnë në transaksionet e faturave e bëjnë këtë sepse marrin një numër të drejtë faturash dhe […]

QuickBooks Online dhe QuickBooks Online Accountant përmbajnë një mjet të quajtur bashkëpunëtor i klientit që mund ta përdorni për të komunikuar me klientin tuaj në lidhje me transaksionet ekzistuese. Klienti bashkëpunëtor është një mjet i dyanshëm; ju ose klienti juaj mund të dërgoni një mesazh dhe marrësi i mesazhit mund të përgjigjet. Mendoni për bashkëpunëtorin e klientit si një mënyrë për të […]

Mësoni rreth Slack, i cili ju mundëson të komunikoni dhe të bashkëpunoni me kolegët brenda dhe jashtë organizatës suaj.

QuickBooks ofron më shumë se 100 pasqyra financiare dhe raporte kontabël. Ju arrini te këto raporte duke hapur menynë Raporte. Menyja e Raporteve rregullon raportet në afërsisht një duzinë kategorish, duke përfshirë kompanitë dhe financat, klientët dhe të arkëtueshmet, shitjet, punët dhe kohën dhe kilometrazhin. Për të prodhuar pothuajse çdo raport të disponueshëm përmes Raporteve […]

Kostoja e bazuar në aktivitet (shkurt ABC) mund të jetë ideja më e mirë e re e kontabilitetit në tre dekadat e fundit. Qasja është me të vërtetë e drejtpërdrejtë nëse tashmë keni përdorur QuickBooks. Me pak fjalë, gjithçka që bëni për të zbatuar një sistem të thjeshtë ABC në QuickBooks është ajo që po bëni tani. Me fjalë të tjera, thjesht vazhdoni të gjurmoni […]

QuickBooks ju lejon të shpenzoni më pak kohë në mbajtjen e kontabilitetit dhe më shumë kohë në biznesin tuaj. Duke përdorur shkurtore, do të kaloni nëpër kontabilitet edhe më shpejt dhe më lehtë.

Në kompanitë e mëdha me qindra ose mijëra punonjës, dy ose tre persona shpenzojnë pjesën më të madhe ose edhe të gjithë vitin e tyre duke punuar me të dhënat e buxhetuara. Për të modifikuar një buxhet ekzistues në QuickBooks, ndiqni këto hapa: