Si të krijoni një grup përdoruesish Slack

Slack është një mjet i shkëlqyer bashkëpunimi. Gati për të krijuar një grup përdoruesish? Ky udhëzues ju udhëzon gjatë procesit për këtë veçori të planit premium.

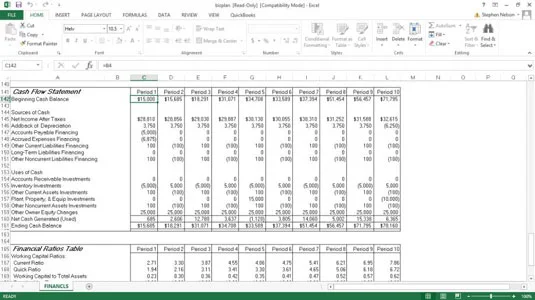

Skema e Pasqyrës së Fluksit të Parasë ka 16 rreshta të dhënash të llogaritura. Ashtu si në oraret e tjera, një identifikues i periudhës numëron periudhat për të cilat llogariten vlerat. Periudha e parë ruhet në qelizën C141 si numër i plotë 1. Periudhat që pasojnë ruhen si periudha e mëparshme plus 1. Vlerat e tjera të pasqyrës së fluksit monetar llogariten siç përshkruhet këtu.

Shifrat e Bilancit Fillestar të Parasë tregojnë balancën e parashikuar të parasë dhe ekuivalentëve në fillim të çdo periudhe parashikimi. Bilanci fillestar është vlera që futni në zonën e hyrjeve të librit fillestar të planifikimit të biznesit. Për periudhat pasuese, teprica fillestare e parave të gatshme është bilanci përfundimtar i parasë së gatshme të periudhës së mëparshme.

Shifrat e të ardhurave neto pas taksave tregojnë shumat e llogaritura në planin e Pasqyrës së të Ardhurave si fitime të biznesit për çdo periudhë parashikimi.

Shifrat shtesë të amortizimit tregojnë ndryshimin në bilancin e akumuluar të amortizimit për çdo periudhë parashikimi. Normalisht, ky ndryshim rrjedh nga shpenzimet e amortizimit të periudhës; duhet të shtohet sërish në shifrën e të ardhurave neto pas taksave sepse shpenzimi i amortizimit nuk përdor para. Amortizimi i shtuar për çdo periudhë është vlera që vendosni në zonën e inputeve të librit fillestar të planifikimit të biznesit si ndryshim në amortizimin e akumuluar.

Shifrat e financimit të llogarive të pagueshme tregojnë ndryshimin në gjendjen e llogarive të pagueshme për periudhën. Rritjet në këtë bilanc rezultojnë kur kostoja e shpenzimeve të shitjeve të paguara gjatë periudhës është më e ulët se shpenzimi i kryer. Zvogëlimet në këtë bilanc rezultojnë kur kostoja e shpenzimeve të shitjes së paguar është më e lartë se shpenzimi i kryer.

Duke njohur ndryshimet në këtë bilanc të llogarisë, modeli rregullon diferencat midis kontabilitetit të kostos së shitjeve të bazuar në pasqyrën e të ardhurave dhe disbursimeve aktuale të parave të gatshme për koston e shpenzimeve të shitjes.

Shifra e financimit të llogarive të pagueshme për çdo periudhë është diferenca midis bilancit të llogarive të pagueshme në fund të periudhës së mëparshme dhe gjendjes në fund të periudhës aktuale. Për shembull, formula për periudhën e parë është

=C57 – B57

Formula për periudhën e dytë është

=D57 – C57

dhe kështu me radhë.

Shifrat e financimit të shpenzimeve të përllogaritura tregojnë ndryshimin në bilancin e shpenzimeve të përllogaritura për periudhën. Rritjet në këtë bilanc rezultojnë kur shpenzimet operative të paguara gjatë periudhës janë më të ulëta se shpenzimet e bëra. Zvogëlimet në këtë bilanc rezultojnë kur shpenzimet operative të paguara gjatë periudhës janë më të larta se shpenzimet e bëra.

Duke njohur ndryshimet në këtë bilanc të llogarisë, modeli rregullon diferencat midis shpenzimeve kontabël të bazuara në akruale të Pasqyrës së të Ardhurave dhe disbursimeve aktuale të mjeteve monetare për shpenzimet operative.

Shifra e financimit të shpenzimeve të përllogaritura për çdo periudhë është diferenca midis bilancit të shpenzimeve të përllogaritura në fund të periudhës së mëparshme dhe bilancit në fund të periudhës aktuale. Për shembull, formula për periudhën e parë është

=C58 – B58

Formula për periudhën e dytë është

=D58 – C58

dhe kështu me radhë.

Shifrat e financimit të detyrimeve të tjera korrente tregojnë ndryshimin në bilancin e detyrimeve të tjera korrente për periudhën. Kjo shumë rritet kur, drejtpërdrejt ose indirekt, paratë e gatshme gjenerohen nga huamarrja. Kjo shumë zvogëlohet kur, drejtpërdrejt ose indirekt, paratë e gatshme përdoren për të shlyer huamarrjen afatshkurtër.

Shifra e financimit të detyrimeve të tjera korrente për çdo periudhë është diferenca midis bilancit të detyrimeve të tjera korrente në fund të periudhës së mëparshme dhe bilancit në fund të periudhës aktuale. Për shembull, formula për periudhën e parë është

=C59 – B59

Formula për periudhën e dytë është

=D59 – C59

dhe kështu me radhë.

Shifrat e financimit të detyrimeve afatgjata tregojnë ndryshimet në shumën e detyrimeve afatgjata për periudhën. Ky bilanc rritet kur, në mënyrë të drejtpërdrejtë ose të tërthortë, paratë e gatshme gjenerohen nga huamarrja afatgjatë. Kjo shumë zvogëlohet kur, drejtpërdrejt ose indirekt, paratë e gatshme përdoren për të shlyer huamarrjen afatgjatë.

Shifra e financimit të detyrimeve afatgjata për çdo periudhë është diferenca midis bilancit të detyrimeve afatgjata në fund të periudhës së mëparshme dhe bilancit në fund të periudhës aktuale. Për shembull, formula për periudhën e parë është

=C62 – B62

Formula për periudhën e dytë është

=D62 – C62

dhe kështu me radhë.

Shifrat e financimit të detyrimeve të tjera afatgjata tregojnë ndryshimet në bilancin e detyrimeve të tjera afatgjata për periudhën. Kjo shumë rritet kur, drejtpërdrejt ose tërthorazi, paraja e gatshme gjenerohet nga huamarrje të tjera afatgjatë. Kjo shumë zvogëlohet kur, drejtpërdrejt ose indirekt, paratë e gatshme përdoren për të shlyer huamarrjet e tjera afatgjatë.

Shifra e financimit të detyrimeve të tjera afatgjata për çdo periudhë është diferenca midis bilancit të detyrimeve të tjera afatgjata në fund të periudhës së mëparshme dhe bilancit në fund të periudhës aktuale. Për shembull, formula për periudhën e parë është

=C63 – B63

Formula për periudhën e dytë është

=D63 – C63

dhe kështu me radhë.

Shifrat e investimeve të llogarive të arkëtueshme tregojnë ndryshimin në bilancin e llogarive të arkëtueshme për çdo periudhë parashikimi. Kjo shumë rritet kur të ardhurat nga shitjet e mbledhura gjatë periudhës janë më të vogla se të ardhurat e regjistruara. Kjo shumë zvogëlohet kur të ardhurat nga shitjet e mbledhura gjatë periudhës janë më shumë se të regjistruara.

Duke njohur ndryshimet në bilancin e llogarisë, modeli rregullon diferencat midis kontabilitetit të bazuar në akruale të pasqyrës së të ardhurave të të ardhurave nga shitjet dhe arkëtimeve aktuale të parave për shitje.

Shifra e investimeve të llogarive të arkëtueshme për çdo periudhë është diferenca midis bilancit të llogarive të arkëtueshme në fund të periudhës së mëparshme dhe gjendjes në fund të periudhës aktuale. Për shembull, formula për periudhën e parë është

=C44 – B44

Formula për periudhën e dytë është

=D44 – C44

dhe kështu me radhë.

Slack është një mjet i shkëlqyer bashkëpunimi. Gati për të krijuar një grup përdoruesish? Ky udhëzues ju udhëzon gjatë procesit për këtë veçori të planit premium.

Në QuickBooks 2010, ju përdorni një listë të shitësve për të mbajtur shënime për shitësit tuaj. Lista e shitësve ju lejon të grumbulloni dhe regjistroni informacione, si adresa e shitësit, personi i kontaktit, etj. Mund të shtoni një shitës në listën tuaj të shitësve në disa hapa të thjeshtë.

QuickBooks 2010 e bën të lehtë për kontabilistët të punojnë me skedarët e të dhënave të klientit. Mund të përdorni veçorinë e Kopjimit të Kontabilistit në QuickBooks thjesht për t'i dërguar me e-mail (ose kërmilli) llogaritarit tuaj një kopje të skedarit të të dhënave QuickBooks. Ju krijoni kopjen e kontabilistit të skedarit të të dhënave QuickBooks duke përdorur versionin tuaj të QuickBooks dhe origjinalin […]

Për të futur një faturë që merrni nga një shitës, përdorni transaksionin e faturave të QuickBook Online. QBO gjurmon faturën si të pagueshme, e cila është një detyrim i biznesit tuaj – para që i detyroheni por nuk i keni paguar ende. Shumica e kompanive që hyjnë në transaksionet e faturave e bëjnë këtë sepse marrin një numër të drejtë faturash dhe […]

QuickBooks Online dhe QuickBooks Online Accountant përmbajnë një mjet të quajtur bashkëpunëtor i klientit që mund ta përdorni për të komunikuar me klientin tuaj në lidhje me transaksionet ekzistuese. Klienti bashkëpunëtor është një mjet i dyanshëm; ju ose klienti juaj mund të dërgoni një mesazh dhe marrësi i mesazhit mund të përgjigjet. Mendoni për bashkëpunëtorin e klientit si një mënyrë për të […]

Mësoni rreth Slack, i cili ju mundëson të komunikoni dhe të bashkëpunoni me kolegët brenda dhe jashtë organizatës suaj.

QuickBooks ofron më shumë se 100 pasqyra financiare dhe raporte kontabël. Ju arrini te këto raporte duke hapur menynë Raporte. Menyja e Raporteve rregullon raportet në afërsisht një duzinë kategorish, duke përfshirë kompanitë dhe financat, klientët dhe të arkëtueshmet, shitjet, punët dhe kohën dhe kilometrazhin. Për të prodhuar pothuajse çdo raport të disponueshëm përmes Raporteve […]

Kostoja e bazuar në aktivitet (shkurt ABC) mund të jetë ideja më e mirë e re e kontabilitetit në tre dekadat e fundit. Qasja është me të vërtetë e drejtpërdrejtë nëse tashmë keni përdorur QuickBooks. Me pak fjalë, gjithçka që bëni për të zbatuar një sistem të thjeshtë ABC në QuickBooks është ajo që po bëni tani. Me fjalë të tjera, thjesht vazhdoni të gjurmoni […]

QuickBooks ju lejon të shpenzoni më pak kohë në mbajtjen e kontabilitetit dhe më shumë kohë në biznesin tuaj. Duke përdorur shkurtore, do të kaloni nëpër kontabilitet edhe më shpejt dhe më lehtë.

Në kompanitë e mëdha me qindra ose mijëra punonjës, dy ose tre persona shpenzojnë pjesën më të madhe ose edhe të gjithë vitin e tyre duke punuar me të dhënat e buxhetuara. Për të modifikuar një buxhet ekzistues në QuickBooks, ndiqni këto hapa: