Funksionet financiare të Excel 2019 janë disa nga mjetet më të dobishme për fletët e punës në shtëpi dhe bizneset e vogla, sepse ato kanë të bëjnë me paratë: huazimin e tyre, huadhënien dhe monitorimin e tyre. Këtu është grupi bazë i funksioneve financiare në Excel 2019 :

- PV: Llogarit vlerën aktuale ose shumën e principalit. Në një kredi, është shuma që po merrni hua; në një llogari kursimi, është depozita fillestare.

- FV: Vlera e ardhshme. Ky është principal plus interesi i paguar ose i marrë.

- PMT: Pagesa të bëhet për periudhë. Për shembull, për një hipotekë, është pagesa mujore; në një llogari kursimi, është shuma që kurseni çdo periudhë. Një periudhë mund të jetë çdo periudhë kohore, por zakonisht është një muaj.

- NORMA: Norma e interesit që duhet të ngarkohet për periudhë (për një kredi), ose përqindja e amortizimit ose amortizimit për periudhë.

- NPER: Numri i periudhave. Për një kredi, është numri total i pagesave që duhen bërë, ose pikat kohore kur fitohet interesi nëse jeni duke ndjekur kursimet ose amortizimin.

Këto funksione financiare janë të lidhura. Secili është një argument në të tjerët ; në qoftë se ju jeni të humbur një pjesë e informacionit, ju mund të përdorni të gjitha pjesët që ju nuk dini për të gjetur një të humbur. Për shembull, nëse e dini shumën e kredisë, normën dhe numrin e viteve, mund të përcaktoni pagesën.

Hidhini një sy funksionit PMT si shembull. Sintaksa për funksionin PMT është si më poshtë, me pjesët opsionale në kursive:

PMT (NOMA, NPER, PV, FV, Lloji )

Argumenti Type specifikon se kur bëhet pagesa: 1 për fillimin e periudhës ose 0 në fund të periudhës. Nuk kërkohet.

Kështu, për shembull, le të themi se norma është 0,833% në muaj (që është 10% në vit), për 60 muaj, dhe shuma e marrë hua është 25,000 dollarë. Formula e Excel duket si kjo:

=PMT(.00833,60,25000)

Fusni atë në një qelizë të fletës së punës dhe do të zbuloni se pagesa mujore do të jetë 531,13 dollarë. Ju gjithashtu mund t'i vendosni ato vlera në qeliza dhe më pas t'u referoheni qelizave në argumentet e funksionit, si kjo (duke supozuar se i keni futur ato në B1, B2 dhe B3):

=PMT(B1,B2,B3)

Këtu është sintaksa për secilin nga funksionet e listuara më sipër. Siç mund ta shihni, ato janë të gjitha të ndërthurura me njëra-tjetrën:

FV (Norma, NPER, PMT, PV, Lloji )

PMT (NOMA, NPER, PV, FV, Lloji )

NOTE (NPER, PMT, PV, FV, Lloji )

NPER (NOMA, PMT, PV, FV, Lloji )

Këtu janë disa mënyra të zakonshme për të përdorur funksionet e Excel në jetën e përditshme:

Nëse marr hua 10,000 dollarë për 3 vjet me interes vjetor 7%, cilat do të jenë pagesat e mia mujore?

Përdorni funksionin PMT. Ndajeni normën e interesit me 12 sepse norma është vjetore, por pagesa është mujore. Këtu është sintaksa:

=PMT(0,07/12,36,10000)

Nëse marr hua 10,000 dollarë me interes 7% dhe mund të përballoj të bëj pagesa prej 300 dollarë në muaj, sa muaj do të duhen për të shlyer kredinë?

Përdorni funksionin NPER. Përsëri, ndani normën e interesit me 12 për ta kthyer nga vjetore në mujore. Këtu është sintaksa:

=NPER(0,07/12,300,10000)

Nëse depozitoj 10,000 dollarë në një llogari bankare që paguan 2% interes në vit, të përbërë çdo javë, sa para do të kem pas 5 vjetësh?

Ju dëshironi vlerën e ardhshme të llogarisë, ose FV. Periudha është javore, kështu që norma e interesit duhet të pjesëtohet me 52, dhe kohëzgjatja e kredisë është 260 periudha (52 javë shumëzuar me 5 vjet). Shuma e PMT është 0 sepse nuk do të bëhen depozita shtesë pas depozitimit fillestar. Depozita fillestare shprehet si një numër negativ sepse llogaritja bëhet nga këndvështrimi i interesit që ka marrë, jo nga paguesi i interesit. Këtu është sintaksa:

=FV(0,02/52,260,0,-10000)

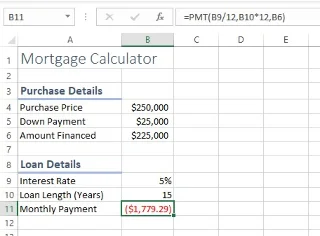

Si shembull i fundit, le të kontrollojmë një fletëllogaritëse të hipotekës që është nisur në një kohë më të hershme dhe të plotësojmë disa numra. Çdo fushë është shënuar për të shpjeguar se çfarë përmban secila.

Gjithçka është mjaft e vetëshpjegueshme, përveç funksionit PMT në qelizën B11:

=PMT(B9/12,B10*12,B6)

Funksioni PMT kërkon këto tre argumente:

- Norma (RATE): Për tarifën, do të përdorni B9/12 sepse dëshironi të llogaritni një pagesë mujore dhe shuma në B9 është në vit. Norma e interesit në muaj është e normës së interesit në vit.

- Numri i periudhave (NPER): Numri në B10 është vite, dhe ka 12 periudha (muaj) në çdo vit - kështu që shumëzojeni B10 me 12.

- Vlera aktuale (PV): Për vlerën aktuale, referojuni B6, e cila përmban shumën që do të financohet.

Ky shembull është veçanërisht i dobishëm sepse tregon se si një funksion mund të modifikohet për t'iu përshtatur një situate. Në këtë rast vitet duhej të konvertoheshin (kjo është mënyra se si mendojnë shumica e njerëzve për kreditë) në muaj (kjo është mënyra se si Excel llogarit kreditë).

Edhe një gjë: e keni vënë re që pagesa është negative në qelizën B11? Për ta bërë atë një numër pozitiv, mund ta mbyllni funksionin në një funksion me vlerë absolute: ABS. Atëherë do të dukej kështu:

=ABS(PMT(B9/12,B10*12,B6))

Kur një funksion është i vendosur brenda një tjetri, ekziston vetëm një shenjë e barabartë, në fillim.

Për më shumë informacion, gjeni mënyra të tjera se si mund të analizoni të dhënat financiare duke përdorur Excel .